奨学金は「もらえるお金」ではない──数百万円を「借りる」という認識の薄さ

そして、もう一つ見落とせないのが、延滞した場合のリスクです。奨学金の返還が延滞3ヵ月以上になった場合、個人信用情報機関への登録対象となり、スマートフォンの分割払いやクレジットカードの利用ができなくなる、また住宅ローンの審査に通らなくなるといったおそれがあります。

奨学金を借りること自体は信用情報に影響しませんが、返済を滞らせると、将来の住宅取得や大きな買い物にまで影響が及ぶのです。

では、なぜこうした事態が起きてしまうのでしょうか。根本的な問題は、借りる時点での認識の甘さにあります。

貸与型奨学金を借りて卒業後に返還するのは、多くの場合、親ではなく本人です。そのため「子ども本人が借りているお金」という認識を親子で共有してから、借りる必要があります。

しかし実際には、在学中の子どもは返済を具体的にイメージしにくく、親も「何とかなるだろう」と深く考えないまま利用を決めてしまうケースが少なくありません。

借りる段階で、卒業後の収入と返済額のバランスを想定し、親子でしっかり話し合っておくこと。それが、後のトラブルを防ぐ第一歩となります。

親が肩代わりする前に知っておきたい「救済制度」と老後資金を守る選択

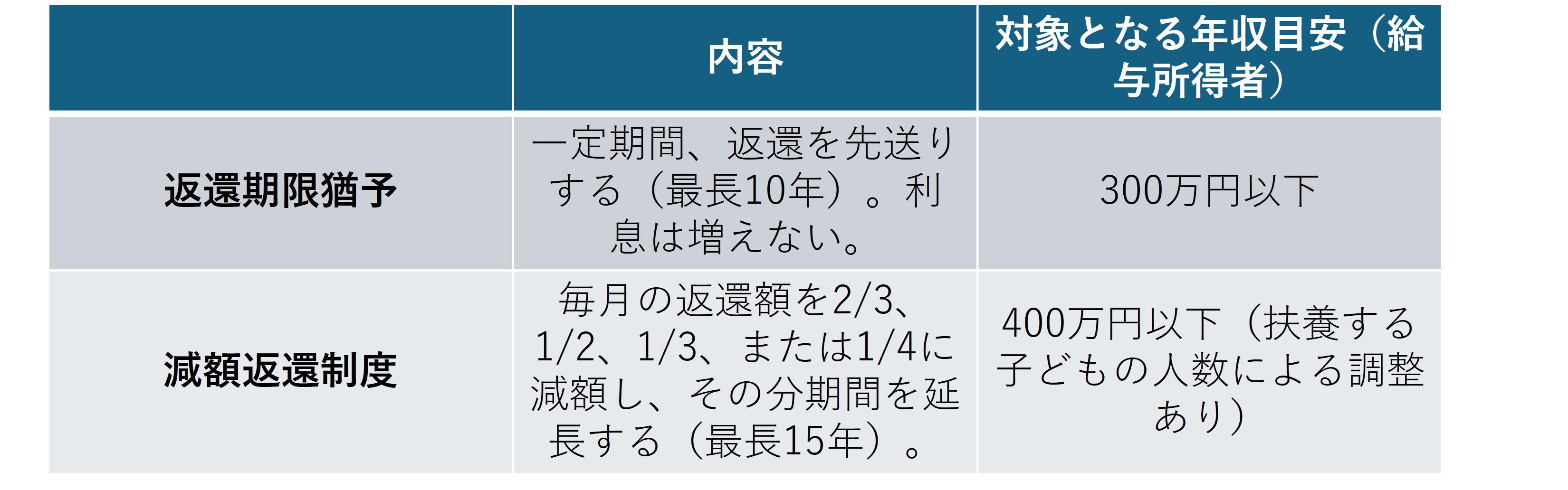

奨学金の返済が苦しくなった場合、すぐに親が肩代わりする必要はありません。まずは子どもが「返還期限猶予」や「減額返還制度」といった救済制度を利用すべきです(図表1参照、JASSOの場合)。

[図表1]JASSOの救済制度

[図表1]JASSOの救済制度

それでも、どうしても立ち行かない場合に、初めて親による支援を検討すべきでしょう。援助するなら「贈与」ではなく「貸付」として、家族間でも書面を作成しておくことをおすすめします。「返してもらう約束」を明確にしておくことが、子どもの自立心を育てることにもつながります。

子どもへの際限ない支援は、老後の生活基盤を揺るがすリスクがあります。肩代わりするにしても、上限金額と支援する期間をあらかじめ決め、それ以上は支援しないという線引きを親子で共有しておくべきです。