日本の超富裕層は全体のごく一部にすぎませんが、その資産規模は国内外の資本移動にも影響を与えています。近年は、資産課税の強化や国外移転への規制が進み、相続・資産防衛の戦略にも変化が見られます。本稿では、『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』から一部を抜粋し、富裕層を取り巻く課税環境の変化と、不動産が相続対策として注目される理由を整理します。

富裕層が選ぶ相続税対策――不動産で評価額はどこまで下がるのか

日本の超富裕層はわずか全体の0.17%にすぎませんが、その保有資産は国内外で大きな影響力を持っています。

近年、所得30億円超の超富裕層への課税強化や国外転出時課税制度の導入により、富裕層の資産運用や相続対策にも変化が生じています。現預金を不動産に変えて評価額を圧縮する手法や、不動産小口化商品を活用した資産分散など、多様な節税・資産運用の実態を整理して解説します。

超富裕層はごく少数に集中

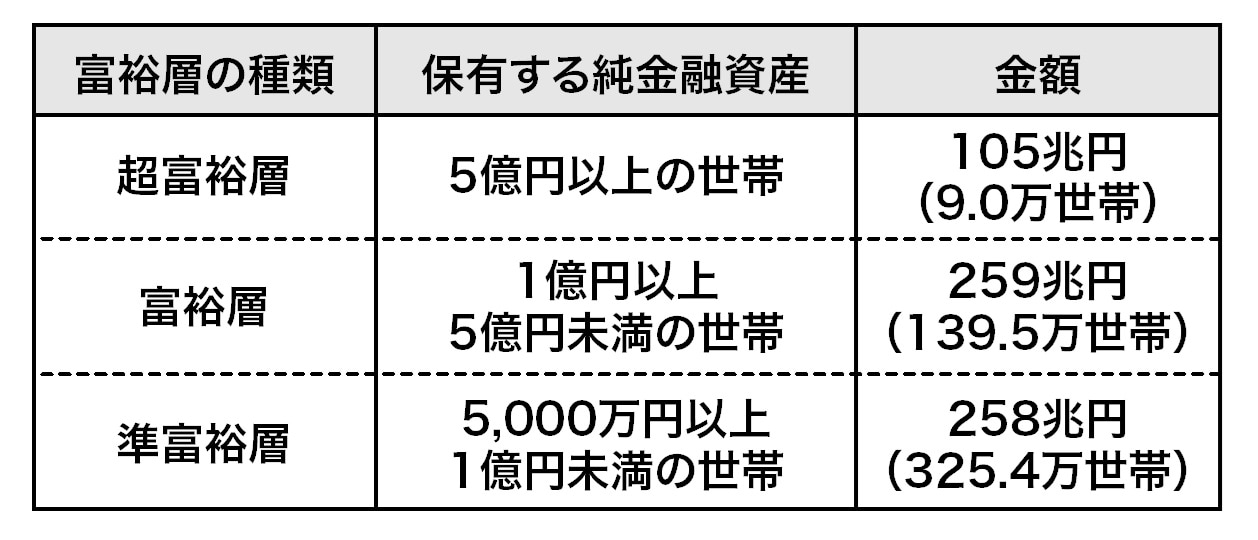

野村総合研究所の調査(2021年)によると、日本の富裕層は純金融資産(預貯金や株式など。不動産は含まれない)に基づき、[図表1]のように分類されています。

[図表1]富裕層の種類と保有する純金融資産 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表1]富裕層の種類と保有する純金融資産 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

「超富裕層」とされるのは9.0万世帯で、全体の0.17%にすぎません。一方、米国の調査会社が発表した「Wealth-X World Ultra Wealth Report 2022」では、保有資産が3,000万ドル以上の人が多い国のトップ10が[図表2]として示されています。

日本は2017年時点では2位でしたが、2019年には3位、2022年には4位に下がっています。なお、人口比で見ると香港やスイスの方が上位に位置づけられます。

[図表2]保有資産3,000万ドル以上の人が多い国 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表2]保有資産3,000万ドル以上の人が多い国 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋