超富裕層への課税強化策

2023年度税制改正で超富裕層への課税強化が行われました(2025年分以後に適用)。いわゆる極めて高所得者に対する「最低税負担の調整制度」です。

{(基準所得金額-3.3億円)×22.5%}-基準所得税額=納付所得税の額

(注)22.5%は所得税の最高税率(45%)の2分の1。

なお、基準所得金額とは、申告不要制度(確定申告を要しない配当所得等、上場株式等の譲渡)を適用しない合計所得金額をいいます。この制度の対象は約200~300人と非常に少数であり、わざわざ法律で規定する必要があったのかという疑問の声もあります。

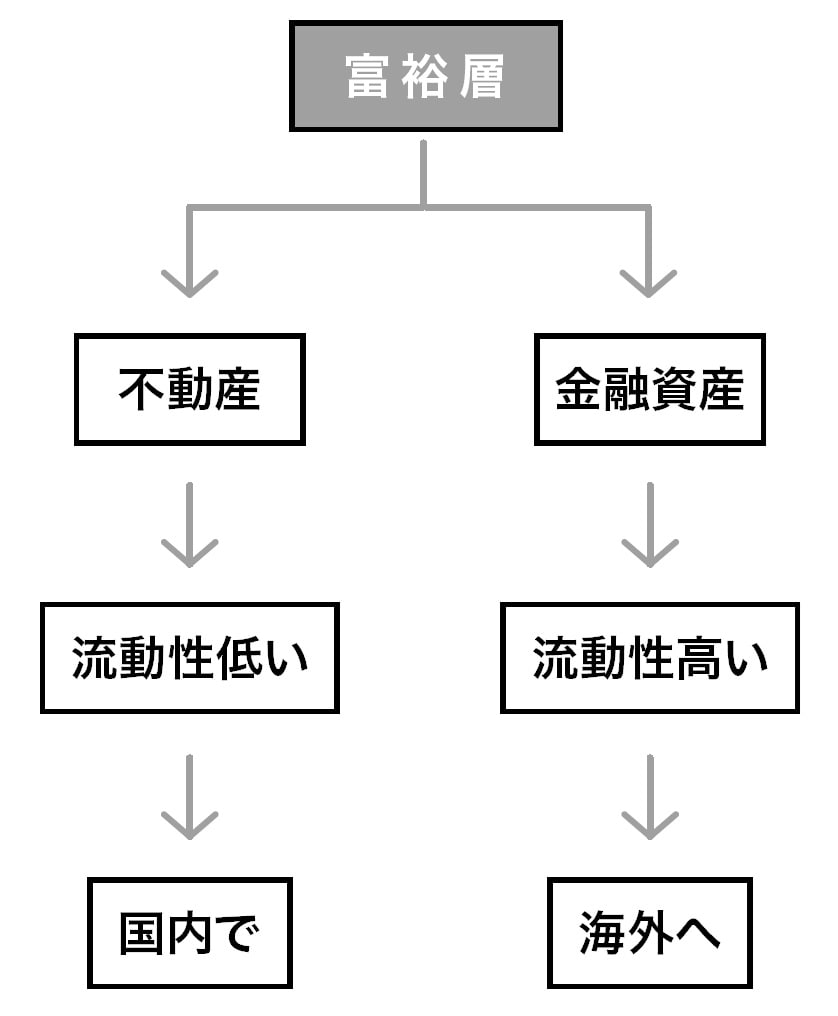

金融資産は海外へ、不動産は国内で

日本の大口資産家を、保有資産の種類で分けると「金融資産を持つ富裕層」と「不動産を持つ富裕層」に大別されます[図表3]。前者は資産を海外へ移転させるスキームを検討しますが、不動産を持つ富裕層は主に国内で相続・節税対策を行います。

[図表3]富裕層の資産の流れ 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表3]富裕層の資産の流れ 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋