国外転出への課税強化

2015年度税制改正で「国外転出時課税制度」が導入され、次のような規制を行っています。

「2015年7月1日以後に国外転出をする一定の居住者が1億円以上の対象資産を所有等している場合には、その対象資産の含み益に所得税および復興特別所得税が課税され、また、1億円以上の対象資産を所有等している一定の居住者から、国外に居住する親族等(非居住者)贈与、相続または遺贈によりその対象資産の一部または全部の移転があった場合にも、贈与、相続または遺贈の対象となった対象資産の含み益に所得税及び復興特別所得税が課税される」

これは、1億円以上の対象資産を持つ居住者が日本国外へ移住する場合、その資産に含み益があれば所得税・復興特別所得税が課税されるというものです。また、そのような資産が国外の親族へ贈与・相続された場合にも同様の課税がなされます。

この制度は、キャピタルゲイン課税を免れるために海外移住後に資産を売却する行為を防止する目的で導入されました。

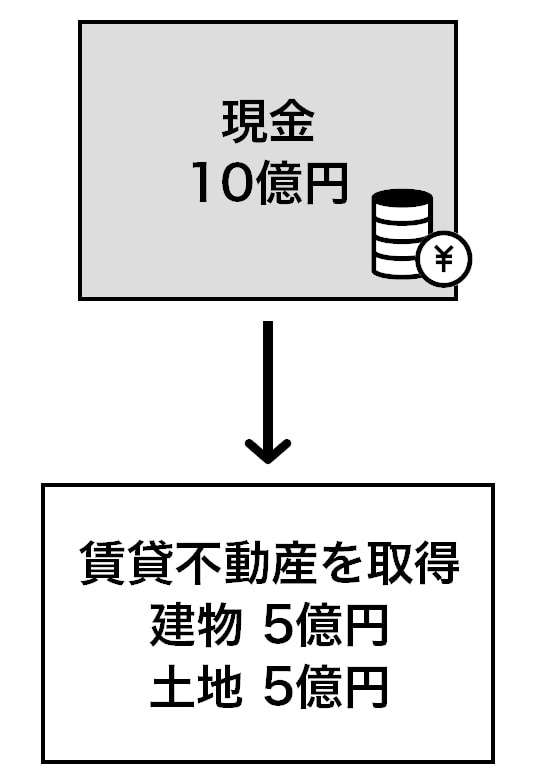

相続税対策として現預金を不動産に換える

現預金を保有している場合、それを不動産に転換することで相続税評価額を圧縮できます[図表4]。

[図表4]現預金を賃貸不動産に換える 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表4]現預金を賃貸不動産に換える 出所:『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

土地は「路線価(時価の約80%)」、建物は「固定資産税評価額(時価の約60%)」で評価され、さらに賃貸にすれば借家権の30%が控除されます。土地は「貸家建付地」となり、借地権と借家権を掛け合わせた金額が適用されます。

たとえば、借地権割合70%と仮定した場合、次のように土地と建物の評価額は計算されます。

〈建物〉5億円×0.6×(1-0.3)=2億1,000万円(評価額)〈土地〉5億円×0.8×(1-0.7×0.3)=3億1,600万円(評価額)つまりは現預金10億円を不動産に換えるだけで、その評価額が5億2,600万円と、約5億円台となるケースもあります。ただし、評価圧縮の効果は物件の立地や賃貸状況(空室率など)に大きく左右され、必ずしも一律に半分程度まで下がるわけではありません。

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

八ツ尾 順一

税理士