日本の税制改正

日本は世界的な動向に対応するため、2008年にトン数標準税制※3を導入し、2009年から適用を開始しました。

※3 トン数標準税制:船舶を所有・運航する海運会社が、通常の法人税の代わりに、船舶の純トン数に基づいて税額を計算し納付する制度。

当初は日本国籍の外航船に限定されていましたが、その後、2013年に準日本船舶の外国子会社の保有船を対象とし、2018年4月以降に新たに始まる事業年度から、オーナー(日本の親会社)が実質支配する外国子会社の所得(受動的所得を含む)が、合算課税の対象に追加されています【図表2】。

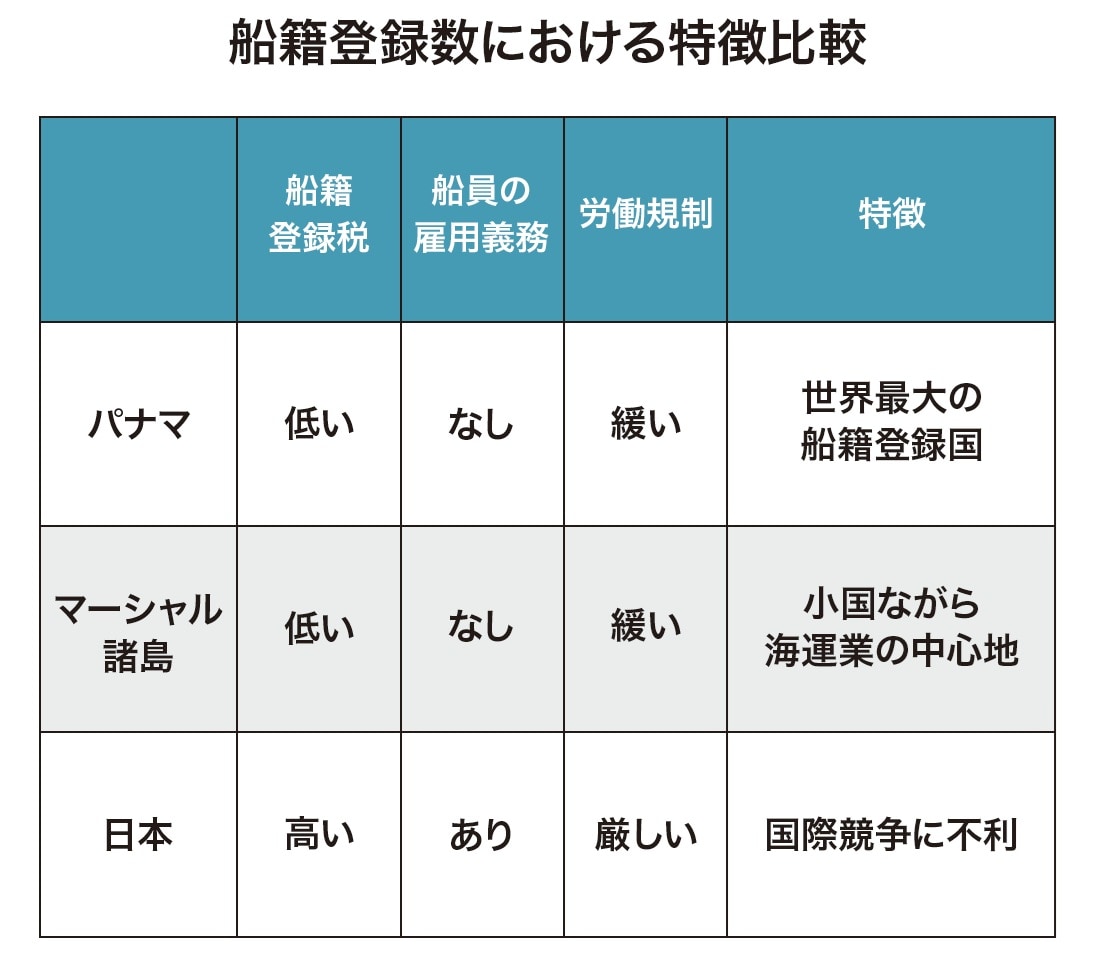

[図表2]船籍登録数における特徴比較 出所:『富裕層が知っておきたい世界の税制【大洋州、アジア・中東、アメリカ編】』(ゴールドオンライン新書)より抜粋

[図表2]船籍登録数における特徴比較 出所:『富裕層が知っておきたい世界の税制【大洋州、アジア・中東、アメリカ編】』(ゴールドオンライン新書)より抜粋

※ 本記事は書籍の内容を抜粋・掲載したものであり、最新の法令・制度とは異なる場合があります。実務にあたっては必ず最新の情報をご確認ください。

矢内 一好

国際課税研究所 首席研究員