相続税の申告を正確に済ませたにもかかわらず、ほかの相続人の申告漏れが原因で自分の税負担まで増えてしまう――そんな事態が、日本の相続税制度のもとでは実際に起こりえます。その背景には、「法定相続分遺産取得課税体系」という独特の課税方式があります。この仕組みと落とし穴を正しく理解することが、相続税対策の第一歩です。本稿では、ゴールドオンライン新書『富裕層の資産承継と相続税 富裕層の相続戦略シリーズ【国内編】』から一部を抜粋し、わかりやすく解説します。

追徴課税の落とし穴――ほかの相続人の申告漏れでなぜ自分も課税?

日本の相続税は、戦前の「遺産課税体系」から戦後の「遺産取得課税体系」へと移行しました。現在の「法定相続分遺産取得課税体系」では、相続税の総額は遺産額と相続人の数で決まり、各相続人の取得額にかかわらず税率は一定です。

しかし、この方式では、取得額に応じた公平な課税がされず、ほかの相続人の申告漏れや特例適用によって税額が変動する問題もあります。

戦前は被相続人の遺産額で計算していた

日本の相続税は戦前、「遺産課税体系」を採用していました。ですが戦後、シャウプ税制によって、「遺産取得課税体系」が採用されました。

遺産課税体系は課税標準として被相続人の遺産額で計算していましたが、遺産取得課税体系は相続人が取得した遺産額で計算するようになりました。課税標準とは、税金を計算する際の算定基準になる額のことです。課税標準に税率をかけて税額を計算しています。

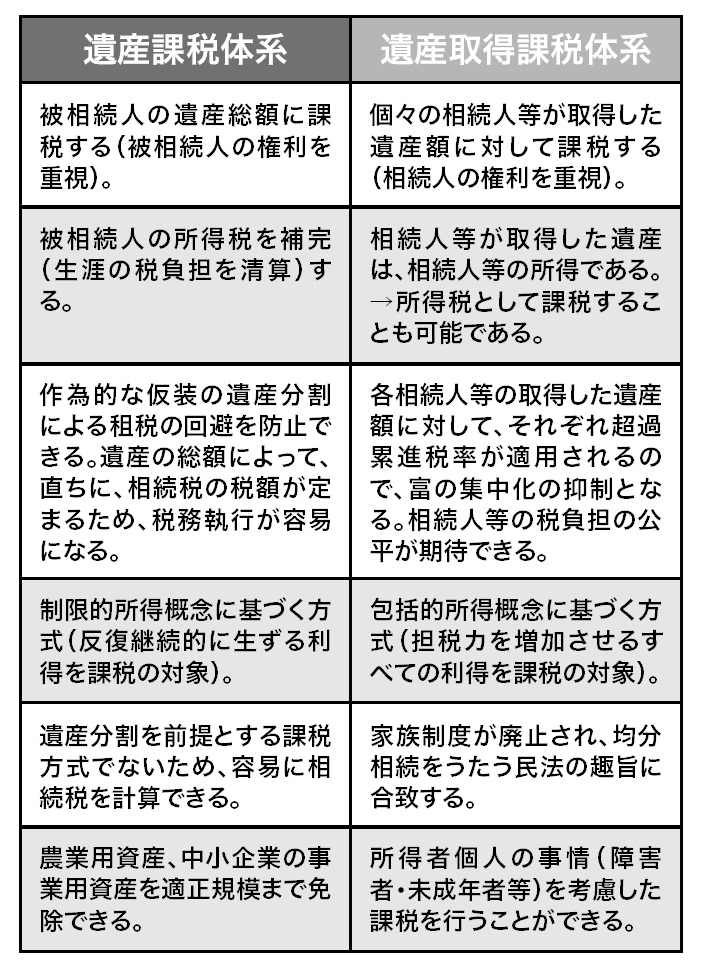

「遺産課税体系」と「遺産取得課税体系」の基本的な相違は、[図表1]のとおりです。

[図表1]遺産課税体系と遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表1]遺産課税体系と遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

シャウプ税制では当初、「一生累積遺産取得課税方式」(相続財産の取得者に対して、過去の贈与を含めて、その一生を通ずる取得財産に課税)を採用しましたが、理論的過ぎるがゆえに、徴税技術などの実務上の問題から、この制度は廃止されました。