法定相続分遺産取得課税を導入

そこで1958年に導入された「法定相続分遺産取得課税体系」は、遺産額と相続人の数という客観的事実によって相続税(総額)が定められます。実際の遺産分割の程度に応じて、相続税の負担が大幅に異なるという弊害を取り除けるというメリットがあります。

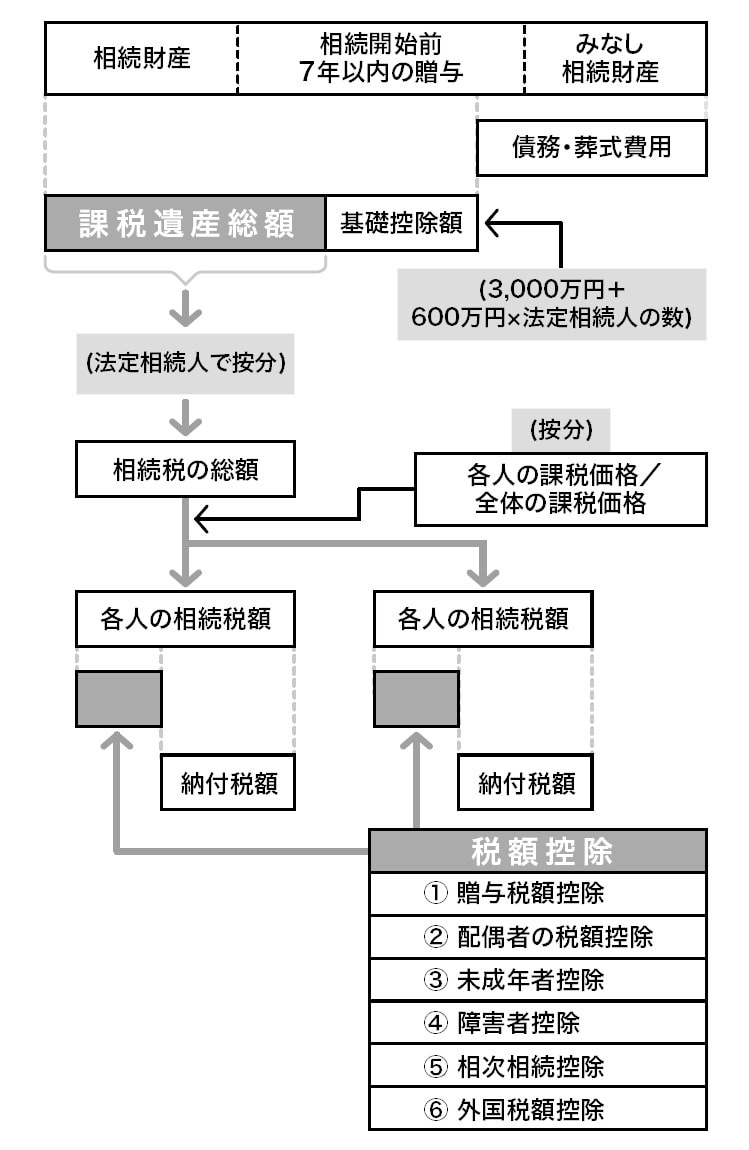

「法定相続分遺産取得課税体系」の簡単なフローチャートは、[図表2]のとおりです。

[図表2]法定相続分遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

[図表2]法定相続分遺産取得課税体系 出所:『富裕層の資産承継と相続税富裕層の相続戦略シリーズ【国内編】』(ゴールドオンライン新書)より抜粋

各相続人の相続財産に応じた課税にならない

この「法定相続分遺産取得課税体系」には、いくつかの問題点があります。そのひとつが各相続人の取得した相続財産に応じた課税がなされないという問題です。

法定相続分遺産取得課税体系では、いったん相続税の総額を算出し、それを全体の課税価格から各人の取得した課税価格の割合(各人の課税価格÷全体の課税価格)で按分します。そのため、各相続人の相続税の負担率は同一になります。

たとえば、4億円の相続財産を取得したA相続人と1億円の相続財産を取得したB相続人は、相続税の総額が2億円であれば、相続人Aは1.6億円(2億円×4億円÷5億円)の相続税を、相続人Bは0.4億円(2億円×1億円÷5億円)の相続税を支払うことになります。

そうすると、相続人A(1.6億÷4億円)も相続人B(0.4億円÷1億円)も相続税の負担率は40%になります。相続財産の取得する金額が相続人Aと相続人Bでは異なるにもかかわらず、相続税の負担率が同一になってしまうのです。