カリブ共同体(カリコム)とは

カリブ共同体は、経済統合、外交政策の調整、教育・保健といった分野での機能的協力を推進する国際機関です。現在、以下の14カ国と1地域が正規加盟しています。

正加盟国・地域

アンティグア・バーブーダ、バハマ、バルバドス、ベリーズ、ドミニカ国、グレナダ、ガイアナ、ハイチ、ジャマイカ、モントセラト、セントクリストファー・ネイビス、セントルシア、セントビンセント・グレナディーン、スリナム、トリニダード・トバゴ準加盟国

アンギラ、バミューダ、英領バージン諸島、ケイマン諸島、タークス・カイコスカリコム内の租税条約

カリコム加盟国間では、二重課税の回避を目的とする租税条約が結ばれています。1994年に初めて締結されたこの条約は、2000年に改訂され「所得税(二重課税回避)カリコム法(Income Tax(Avoidance of Double Taxation)(CARICOM) Act Chapter 56)」として正式に発効しました。

この条約は、加盟国内での投資促進と税制の整合性を目的とし、特に国外で事業を行う法人(International Business Company=IBC、国際事業会社)に対して大きな税制優遇を提供しています。多くの加盟国では、IBCの国外源泉所得に対する課税を免除しているため、【図表2】のような節税スキームが可能です。

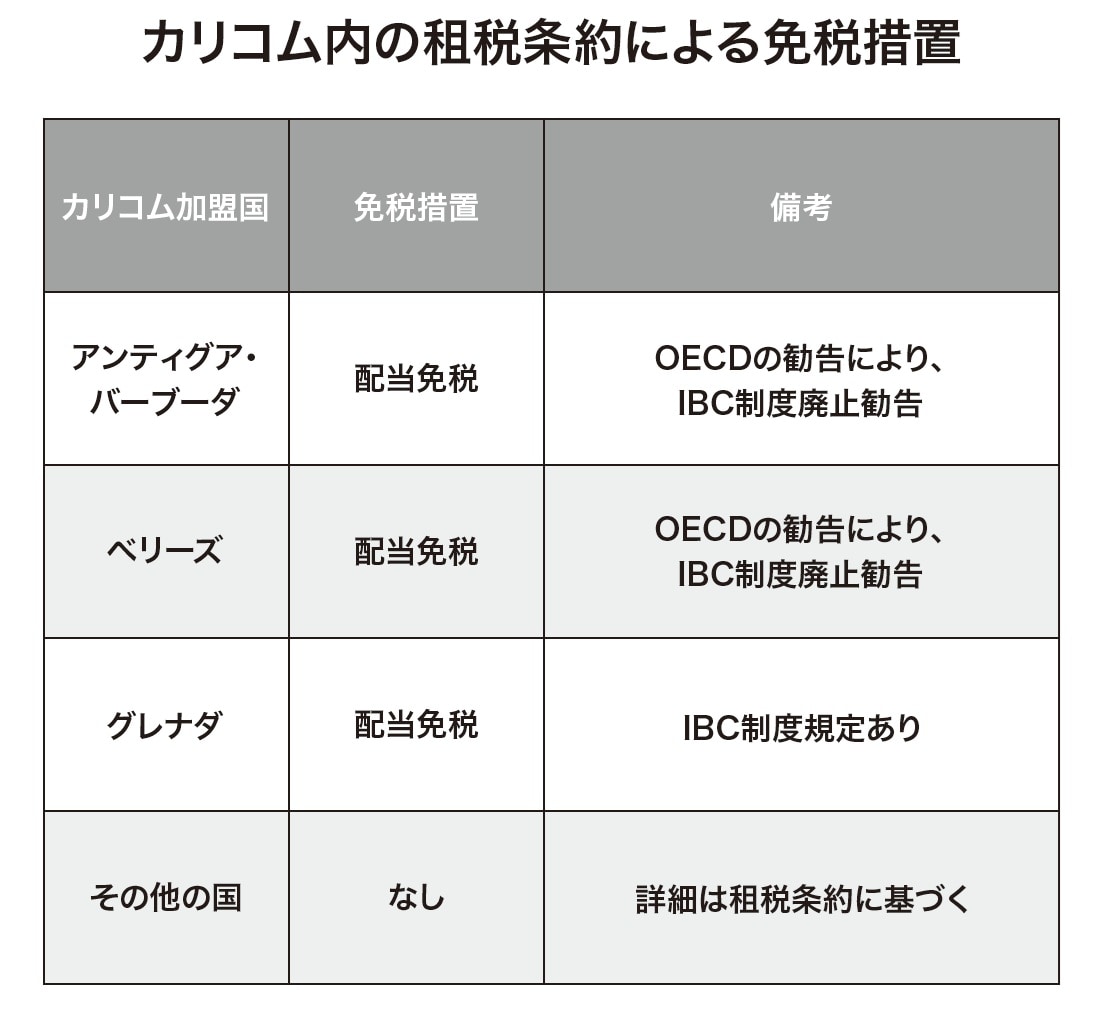

[図表2]カリコム内の租税条約による免税措置 出所:『富裕層が知っておきたい世界の税制【カリブ海、欧州編】』(ゴールドオンライン新書)より抜粋

[図表2]カリコム内の租税条約による免税措置 出所:『富裕層が知っておきたい世界の税制【カリブ海、欧州編】』(ゴールドオンライン新書)より抜粋

◆カリブ共同体租税条約の利用法

カリコム内租税条約締約国には国外で事業を行う法人について規定し、IBCの国外源泉所得の多くの国は免税としました。つまりは、カリコム内での投資に対して大きな税制優遇を提供する仕組みが作られています。

【租税回避スキームの一例】

①カリコム加盟国外の企業が、IBC制度を持つ加盟国(例:ベリーズ)で法人を設立

②その法人が、別のカリコム加盟国に子会社を設立

③子会社から配当を受ける

④租税条約により、配当は源泉地で非課税

⑤本社の国でも免税措置を受ければ、資金はほぼ無税で移動可能

この制度を活用することで、実質的な課税を回避しながら利益を国際的に移転させることが可能です。多国籍企業にとっては非常に魅力的な仕組みとなっています。