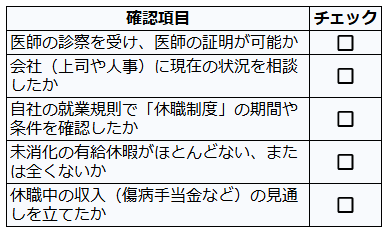

【チェックリスト】不調時にまず確認したいこと

現在の状況において、休職や制度の利用を検討すべきかどうかを判断するためのチェックリストを作成しました。

まず最も重要なのは医師の診断です。傷病手当金の申請には医師の意見書が不可欠であり、医学的な観点から休息が必要かどうかを判断してもらう必要があります。次に、会社とのコミュニケーションです。会社によって休職期間や復職のルールは異なるため、就業規則を必ず確認しましょう。

なお、いきなり傷病手当金を申請するのではなく、まずは残っている有給休暇を消化して様子を見るという方法もあります。最後に、手当金がいつ、いくら入るのかという金銭面の見通しを立てることで、精神的な不安を和らげることができます。

月収24万円の場合、受け取れる傷病手当金はいくらか?

実際にどのくらいの金額を受け取れるのか、具体的な例を挙げて計算してみましょう。

傷病手当金の1日あたりの支給額は、原則として「支給開始日以前の直近12カ月間の標準報酬月額を平均した額」を30で割り、その3分の2に相当する額となります。

例えば、いわゆる額面金額で月収(標準報酬月額)が24万円の方の場合、計算式は以下のようになります。

1. 240,000円 ÷ 30日 = 8,000円(1日あたりの平均収入)

2. 8,000円 × 2/3 =約5,333円(1日あたりの支給額)

よって1カ月(30日間)すべて休業し、給与の支払いがない場合、約5333円×30日=約15万9990円となり、約16万円が支給される計算になります。現在の給与の約67パーセントが補償されると考えると、生活費のすべてを賄うには工夫が必要かもしれませんが、家賃や食費などの固定費を支払いつつ、治療に専念するための大きな助けになるでしょう。

傷病手当金の支給期間は、支給開始日から通算して1年6カ月です。なお、2022年の制度改正により、同じ病気やけがで途中に復職期間があっても、支給期間は通算で数える仕組みに変わりました。そのため、1年6カ月の範囲内であれば、出勤して支給されない期間があっても再び支給対象となった分を受け取ることができ、療養と復職を行き来しながら活用しやすくなりました。

あわせて知っておきたいのが、手当金の額面からは社会保険料や所得税が引かれないという点です。傷病手当金は非課税のため、算定された金額がそのまま振り込まれます。

ただし、休職中も社会保険の加入は続いているため、これまで給与から天引きされていた「本人負担分の社会保険料」は、別途会社に支払う必要があります。振り込まれた手当金の中から、保険料分を会社へ支払う(あるいは後日精算する)必要があることを忘れないようにしてください。