「老後資金は2000万円が必要」と言われる今の時代ですが、実際に必要な金額は、収入や家族構成、価値観などによって人それぞれ異なります。自分はいくら貯めればよいのか把握するにはライフプラン表の作成がもっとも効果的ですが、自作するにしても、FP(ファイナンシャルプランナー)に依頼するにしても、それなりの時間や手間を要します。

そこで本記事では、あくまで目安として30代・40代男性の貯金の平均値・中央値を比較し、毎月の積立額シミュレーションや、「貯金ゼロ」から始める際のポイントを紹介します。

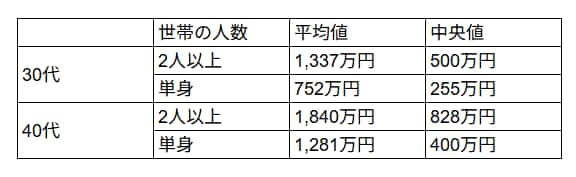

30代と40代、貯金はどう変わる?世帯別の平均&中央値

さっそく、30代と40代の10年間で金融資産の保有額がどのように変化するのか見ていきましょう。

【30代・40代の金融資産保有額】

平均値は、一部の高額な貯金を持つ世帯が数値を押し上げているケースがあるため、実態よりも高い数値になり得ます。一方、中央値は金額順に並べた時「ちょうど真ん中」の値で、より実態を反映しやすい点が特徴です。

40代の中央値は30代よりも150万円~300万円ほど増えますが、老後のための貯蓄としては道半ばだと考えられます。

とはいえ、収入や支出の状況は世帯ごとに異なります。重要なのは「自分の目標に届くかどうか」ですので、こうした数字はあくまで目安として捉えるようにしましょう。

「教育費」と「老後資金」、40代の貯金どこから考える?

30代・40代は一般的に収入が安定しやすい時期と言えます。働き盛りで大きな病気にかかるリスクも比較的小さいためです。その反面、家庭を持つ方は子どもの教育資金の準備も必要な時期に差し掛かり、実際に40代後半~50代にかけては人生における支出のピークと言われています。30代から40代であまり金融資産が増えていなかった理由は、支出の増加が一因と考えられます。

「老後2000万円問題」とは言うものの、30~40代にかけての目先の10年は、老後資金よりも子どもの教育資金の準備が優先でしょう。もちろん、教育資金もお子さんの進路によって大きく差が出てきます。

公立中学校に進学するなら、大学進学資金の準備期間は高校3年生の夏頃まであります。しかし私立中学に通うとなると小学校中高学年から塾通いが始まり、教育費がかさむ時期が大学まで続くため、貯金に取り組むハードルは高くなります。毎月のやりくりで教育費を支払い、「貯金はできなくても赤字にならなければ及第点」といった状況になるかもしれません。

一方、単身の方の場合は教育資金の準備を必要としませんから、老後に向けて、少しずつでもお金を貯めていけると良いでしょう。