今から10年でいくら貯める?年利3.5%でシミュレーション

ここからは、家族のいる世帯・単身世帯のそれぞれについて、具体的な数字を使って貯蓄のシミュレーションをしてみます。なお、老後資金のように使う時期が10年以上先のお金は預貯金ではなく積立投資で運用していきましょう。本記事では、公的年金の運用利回り(3.99%)よりもやや控えめな3.5%に設定しています。

家族(配偶者・子ども)がいる世帯

子どもがいる世帯では、老後資金よりも目先の教育資金の準備が優先です。

・300万円(国公立大学の約4年分・私立大学医歯系学部を除く学部の約2~3年分)を準備する場合:月々約2万1000円の積み立てが必要

・550万円(私立大学の医歯系学部を除く理系学部の4年分)を準備する場合:月々約3万9000円の積み立てが必要

次に、教育資金をある程度確保できており、老後資金の準備を始めたい場合を考えてみます。老後資金は「老後の生活費-(もらえる年金+退職金)」で算出しますが、不確定要素が多いため、ここでは以下の条件とします。

・現在35歳、リタイアは65歳の予定、老後生活は25年間

・老後の生活費:月々39万1000円(※1)=25年で1億1730万円

・年金:月々23万7000円(※2)=25年で7110万円

・退職金:1000万~2000万円ほど(※3※4)

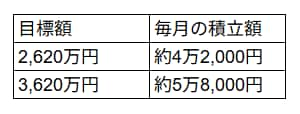

これらを「老後の生活費-(もらえる年金+退職金)」に当てはめると、2620万~3620万円になります。

リタイアまでの30年間で準備するなら、月々の積立金額は下表のとおりです。

表【利回り3.5%で運用する場合の積立金額】

【参考】

※1:公益財団法人生命保険文化センター「老後の生活費はいくらくらい必要と考える?」

※2:厚生労働省「令和8年度の年金額の改定について令和7年度の年金額の改定について」

※3:厚生労働省「退職給付(一時金・年金)の支給実態」

※4:東京都産業労働局「中小企業の賃金・退職金事情(令和6年版)」

単身世帯の場合

単身世帯では、教育費が発生しません。もし今貯金がほとんどないなら、目先10年間はキリよく500万円を目指すのもひとつの選択肢です。

この場合、月々必要な積立額は約3万5000円です。

老後資金を準備していくなら目標額の導き方は家族がいる世帯とほぼ同様ですが、単身の場合は介護・住まいのことまで考えておく必要があります。

ここでは、以下の条件で算出してみましょう。

・現在35歳、リタイアは65歳の予定、老後生活は25年間

・晩年の5年間は有料老人ホームで過ごす

・老後の生活費:月々14万9000円(※5)→25年間で約4470万円

・介護費用:月々25万円→5年間で1500万円

・年金:月々12万円(※5)→25年間で3600万円

・退職金:1000万円~2000万円(※3※4)

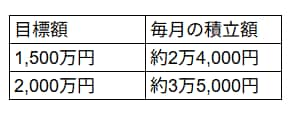

「(老後の生活費+介護費用)-(もらえる年金+退職金)」の式に数値を当てはめると、大まかに500万~1500万円となります。医療費がかさむ可能性もあるため、できれば1500万~2000万円程度を準備しておきたいところです。65歳までの30年間で1500万円、2000万円を目標とする場合の月々の積立額は下表のとおりです。

表【利回り3.5%で運用する場合の積立金額】

【参考】

※5:統計局「家計調査報告 〔 家計収支編 〕 2025年(令和7年)平均結果の概要

「貯金ゼロ」でスタートする際のポイント

もしも今、貯蓄がないのであれば、家計に余裕を生み出し、貯められる体制を構築する必要があります。その方法は、収入を増やすか、支出を減らすかの2択です。

専業主婦・主夫世帯は、まず収入アップを検討してみましょう。たとえば時給1200円のパートを1日5時間、週に4日働けば、月10万円近い収入が見込めます。支出を月10万円減らすとなると相当大変です。家庭の状況にもよりますが、もしも働ける環境にあるなら、収入増加を目指すのがおすすめです。

どうしても収入アップが難しいのであれば、支出のなかでも固定費の削減に取り組みましょう。以下に該当するものはありませんか?

・保障が多すぎる生命保険

・あまり使っていないサブスクリプションサービス

・長い間通えていないジム

・長く見直していないスマホの料金プラン・キャリア

一度にカットできる金額は数千円程度かもしれませんが、一度見直せばその後も節約効果が続きます。

また、貯蓄に取り組む際は、月単位ではなく年単位で考えることがポイントです。

もし1年間で60万円を貯めたいのなら、毎月まったく貯蓄にお金をまわせないとしても、夏と冬のボーナスから30万円ずつ貯蓄すれば年間目標の60万円を達成できます。

月々の収支はばらつきが大きく管理しにくいため、ボーナスも上手に活用して、1年間のトータルで目標を達成できるように取り組んでいきましょう。