老後をひとりで暮らすか、ふたりで暮らすか。ライフスタイルによって「お金との付き合い方」は異なります。たとえば、ふたり暮らしの「消費支出」は単純に単身世帯の2倍になるわけではなく、住居費や水道光熱費などに特有の家計バランスが存在します。本記事では、横山光昭氏、関口博美氏による著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より一部を抜粋・再編集して、単身世帯(おひとりさま)と夫婦世帯(おふたりさま)の具体的な家計データを比較しながら、それぞれの生活費の実態について解説します。

予測不能な老後…QOLを大きく左右する「三大寿命」

人生100年時代における「老後」は長く、30年、40年、それ以上に及ぶ人が増えています。仕事の第一線を退いて自由な時間が持て、現役時代にできなかったことを楽しめる期間だと前向きに捉える方は多いでしょう。

とはいえ、年齢を重ねるにつれ、健康や認知力についての心配が増します。何より深刻な問題になりかねないのは「お金」のことです。現役時代ほどの収入は得られないのに、生活費はそれなりにかかり、インフレの懸念も増しています。

定年退職後に住宅などの大きな買い物を予定している人もいるでしょう。計画的にお金を使うつもりだったとしても、老後は予想外に病気の治療代がかさんだり、急な住宅のリフォーム代が必要になったりすることが少なくありません。高齢者向け施設への入居が必要となり、多額の一時金を求められるケースもあるでしょう。

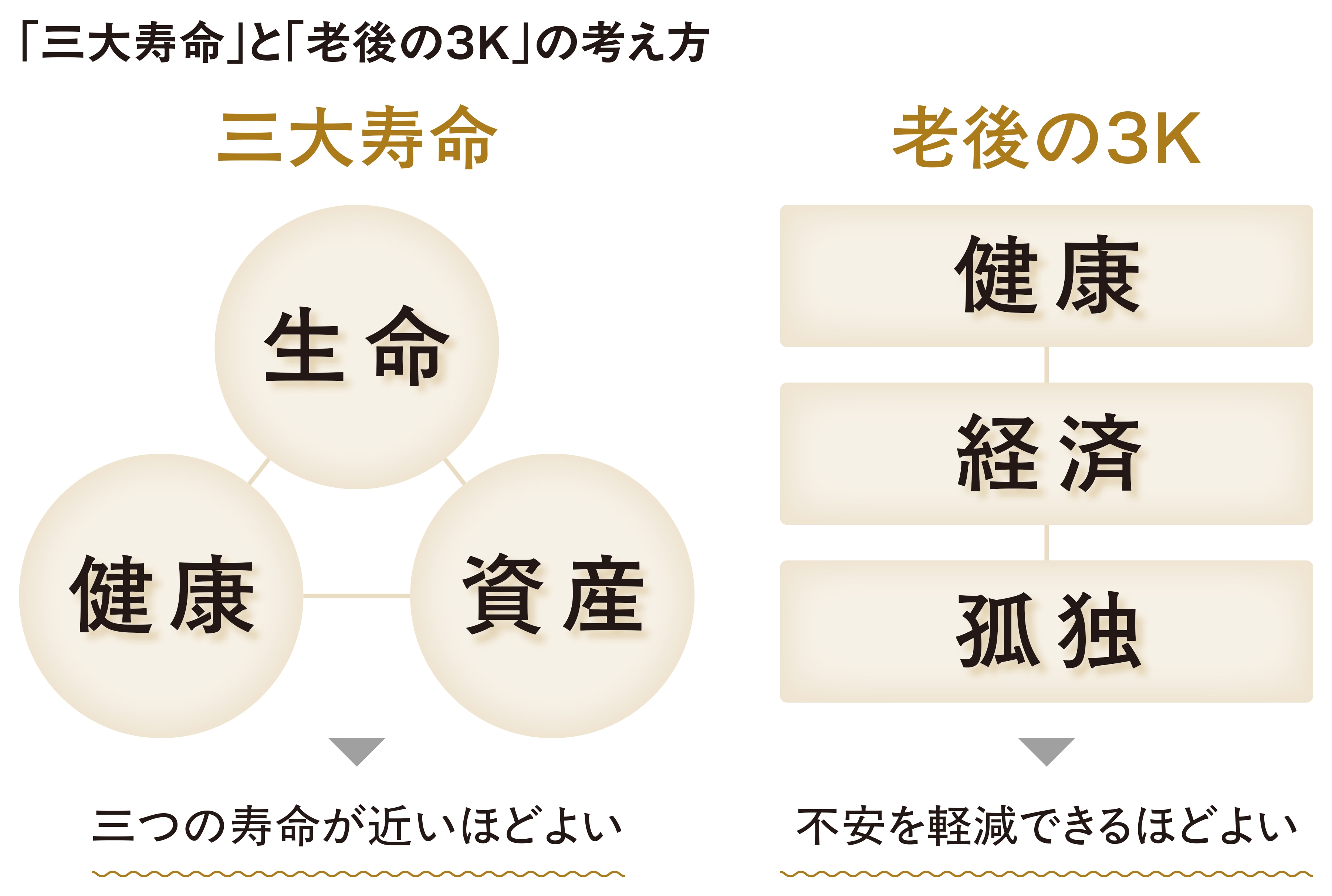

お金についても暮らしについても、計画通りに進まないのが「老後」です。そして、この不安定な期間のQOL(クオリティ・オブ・ライフ=生活の質)に、大きな影響を与えるのが「生命」「健康」「資産」の「三大寿命」といわれます。

老後を脅かす「老後の3K」不安…カギを握るのは“お金と健康”

生命の寿命は、何歳まで生きられるかという、文字通りの「寿命」を指します。健康の寿命は、健康上の問題で日常生活が制限されることなく過ごせる期間。資産の寿命は、年金収入や老後資金を取り崩しながら、支出を自分でまかなえる期間となります。

三つの寿命は、単に長ければよいというわけではありません。それぞれの終わりがなるべく近い時期になることが、幸せな老後につながると考えられています。どれか一つでも先に尽きてしまうと、それを立て直すのに大変な苦労を強いられるからです。

「老後の3K」と呼ばれる別の視点もあります。これは、老後に抱えがちな三つの不安を指し、健康、経済(お金)、孤独のローマ字の各頭文字からなります。これらの不安を軽減できれば、幸せな老後を過ごせるといわれます。

「三大寿命」「老後の3K」という二つの考え方を比較してみると、老後の豊かさは、とくに「お金(資産)」と「健康」の維持管理が重大なカギを握ることになりそうです(図①参照)

[図表1]「三大寿命」と「老後の3K」の考え方

[図表1]「三大寿命」と「老後の3K」の考え方