原則65歳から始まる年金受給ですが、60~75歳の間で受け取り時期を選べることをご存じでしょうか。「繰上げ受給」は早くもらえる一方で受給額が減り、「繰下げ受給」は遅くなる代わりに受給額が増える仕組みです。ただし、「老後資金を増やしたいから」と繰り下げ受給を目指しても、実際には体力面や人間関係などが理由で計画どおりに働き続けられないケースも少なくありません。そこで本稿では、横山光昭氏・関口博美氏の著書『おふたりさまの老後資金は「これ」で増やす』(小学館)より、67歳男性の事例を通して、繰り上げ受給・繰り下げ受給それぞれの特徴と、繰り下げ計画が頓挫した場合の「改善策」についてみていきましょう。

年金受給額が10年で84%増…知っておきたい「繰り下げ受給」の仕組み

年金の「繰り上げ受給」と「繰り下げ受給」の制度について気になっている方は多いと思います。

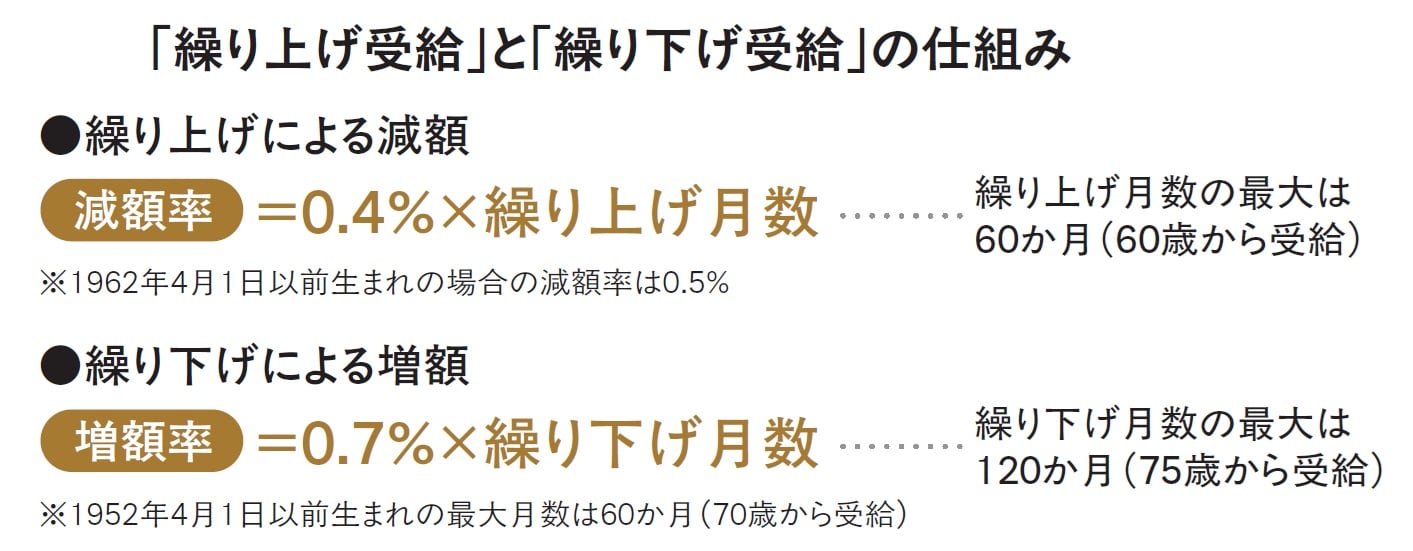

年金の受給開始は原則65歳ですが、60〜75歳の希望するタイミングから受給できます。65歳よりも早い60〜64歳の間から受給することを「繰り上げ受給」、65歳よりも遅い66〜75歳から受給することを「繰り下げ受給」と呼びます。

それぞれメリット、デメリットがあります。繰り上げ受給では、1か月早めるごとに0.4%、受給額が減ります。1年の前倒しなら4.8%、5年なら24%も減ってしまいます。

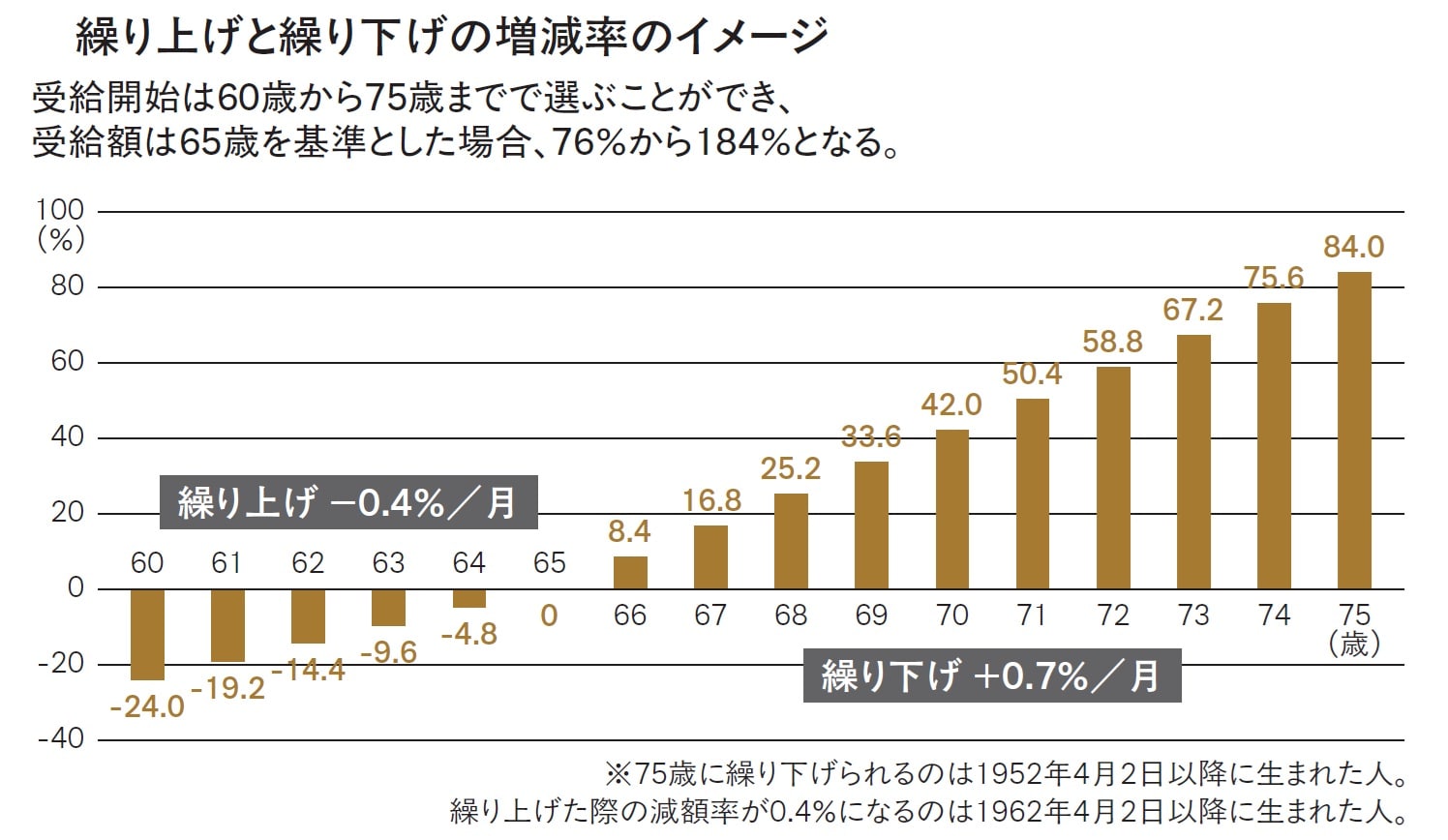

一方、繰り下げ受給は1か月遅くするごとに0.7%ずつ受給額が増えます。1年の後倒しなら8.4%、5年なら42%、10年なら84%も増えます(図表1参照)。

減額または増額された年金額が生涯の受給額となるため、その判断が老後の暮らしに与える影響は少なくありません。

[図表1]「繰り上げ受給」と「繰り下げ受給」の仕組み

[図表1]「繰り上げ受給」と「繰り下げ受給」の仕組み

「労働・私的年金・公的年金」の3つで老後のお金を長生きさせる「WPP理論」

老後の“長生きリスク”に備えるために、「WPP理論」というものが広まっています。「W」はWork longerの略で、つまり長く働くこと。「P」はPrivate pensionsで私的年金など。もう一つの「P」はPublic pensionsで公的年金を指します。

できるだけ長く働きながら暮らし、収入が少なくなったら私的年金などの老後資金で生活費を補い、公的年金はできるだけ繰り下げ受給して増やすという考え方です。

人生100年時代という長い老後を豊かに生きるためには、お金は少しでも増やしておきたいもの。おふたりさまの場合、年金の受け取り方の選択肢が複合的にいろいろ考えられ、得する可能性が高まります。すべての方が実行できるとは限りませんが、可能な限り、繰り下げ受給を検討してみましょう。

[図表2]繰り上げと繰り下げの増減率のイメージ

[図表2]繰り上げと繰り下げの増減率のイメージ