老後計画頓挫の67歳男性を救った「2年の繰り下げ」と「加給年金」

老後の就労は、体力的にも人間関係の面でも思うようにいかないケースが多々あり、Gさんのようなケースは珍しくありません。

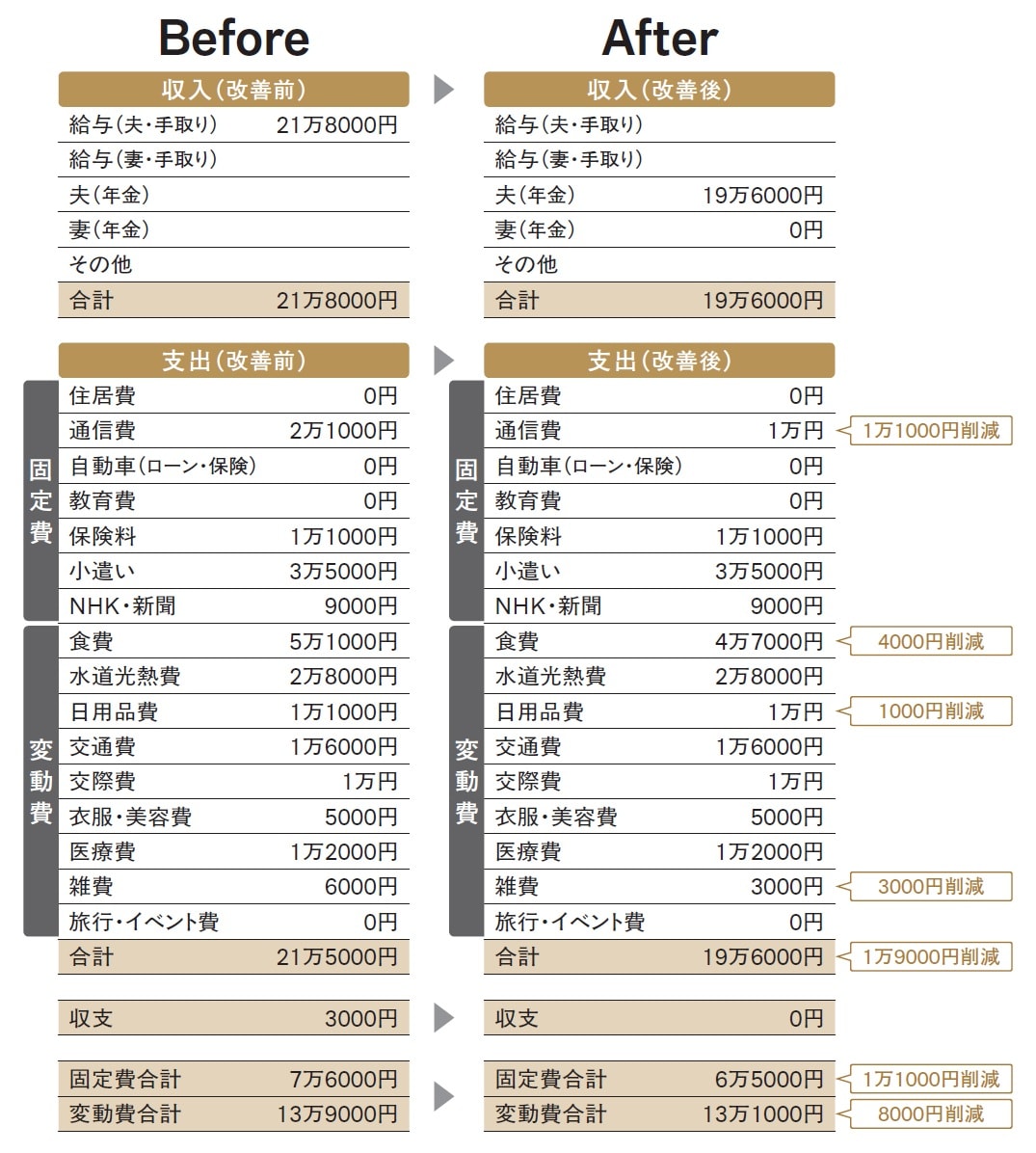

こうして収入が減る状況となったGさんですが、年金は2年の繰り下げとなって16.8%増えるほか、妻が65歳になるまで、厚生年金の加給年金を月額約3万3000円受け取れることがわかりました。

健康保険料を支払った後の手取りは20万円弱。当面はできる限りこの金額内で支出が収まるように少しずつ生活を見直し、妻の年金受給が始まる3年後以降も、なるべく支出は増やさず、老後資金に回す方針にしました。

見直し後の収支を維持できれば、3年後から毎月2〜3万円ほど貯蓄を増やせる見込みです。

通信費や食費を見直し、無理のない「コツコツ削減」で老後破産を回避

●基礎データ

Gさん…67歳/委託社員 妻…62歳/専業主婦

子ども…なし 貯蓄額…800万円

住まい…持ち家

Gさんの家計改善額

●年金(受給開始)……夫19万6000円(老齢年金+加給年金−健康保険料)

●通信費(▲1万1000円)……夫婦で格安スマホへ変更

●食費(▲4000円)……外食を減らし、自炊を増やした

●日用品費(▲1000円)……紙類の使いすぎを減らした

●雑費(▲3000円)……使途不明金がないようにした

労働収入から年金収入に変わり減収となったものの、それに見合った支出にすべく、無理のない範囲で少しずつ削減。妻の年金収入により、将来的には収支がプラスに転じる見込みのため、それ以降は貯蓄が増えていく見込みとなりました。