iDeCoを活用する公務員が増えている背景は?

【画像出典元】「stock.adobe.com/Nishihama」

【画像出典元】「stock.adobe.com/Nishihama」

少子高齢化などの影響で、老後のお金に不安を感じる若年層は少なくありません。また会社員だけでなく、公務員にとっても、将来の年金や退職金は気になるテーマです。

一般的に「公務員だから老後は安心」と思われがちですが、公務員を取り巻く制度も以前とは変わっています。背景にあるのは、年金制度の改定と退職金の減少傾向です。

かつて公務員には共済年金があり、会社員の厚生年金にはない「職域加算」という上乗せ部分がありました。しかし、2015年10月の被用者年金一元化により、公務員も会社員と同じ厚生年金に加入する仕組みに変わりました。

これに伴い、共済年金の職域加算部分は廃止され、代わりに年金払い退職給付が設けられました。その結果、現在は「公務員だから老後の年金が特別に手厚い」とは言いにくくなっています。

また退職金も一定の水準にありますが、支給額は退職時期や勤務年数、職種によって異なります。そのため、公務員であっても老後資金を公的年金と退職金だけに頼るのではなく、自分でも準備しておくことが大切です。

そこで注目されているのが、公的年金に上乗せして自分で積み立てるiDeCoです。

iDeCoには、主に3つの税制メリットがあります。

・掛金が全額所得控除の対象になり、その年の所得税と翌年の住民税の負担を軽減できる

・運用益が非課税になり、通常の投資で利益にかかる約20.315%の税金がかからない

・受け取る時にも、一時金なら退職所得控除、年金なら公的年金等控除の対象になる

さらに、2024年12月の制度改正により、確定給付型の年金(DB)に加入している会社員や公務員のiDeCoの拠出限度額が、月額1万2000円から月額2万円へ引き上げられました。

この改正により、対象となる会社員や公務員は税制メリットを受けながら、これまでより多くの老後資金を積み立てやすくなりました。iDeCoを始めていない方は、勤務先の制度や家計の状況を確認した上で、活用を検討してみましょう。

なお、企業年金に加入していない会社員は今回の改正対象ではなく、拠出限度額は月額2万3000円のまま変更ありません。

iDeCoを利用する際の公務員と民間の制度上の違い

iDeCoを利用するにあたって注意したいのが、自身の職業や勤務先の制度によって毎月拠出できる掛金の上限額が異なるという点です。

・公務員の場合: 2024年12月以降、掛金の上限は月額2万円(年額24万円)

・会社員の場合: 勤務先の企業年金制度の有無によって上限が異なる

勤務先に企業年金がない場合は月額2万3000円です。勤務先に企業型確定拠出年金(企業型DC)や確定給付企業年金(DB)がある場合は、「月額5万5000円から各企業年金の事業主掛金相当額を差し引いた額(上限2万円)」が拠出限度額となります。事業主掛金が大きい場合は、iDeCoに拠出できる額が2万円より少なくなることがあります。

iDeCoの上限額を正確に把握するためにも、会社員の方はまず、自分の勤務先にどのような退職金制度や企業年金制度があるのかを、就業規則や人事の窓口などで確認しておきましょう。これは資産形成の第一歩にもなります。

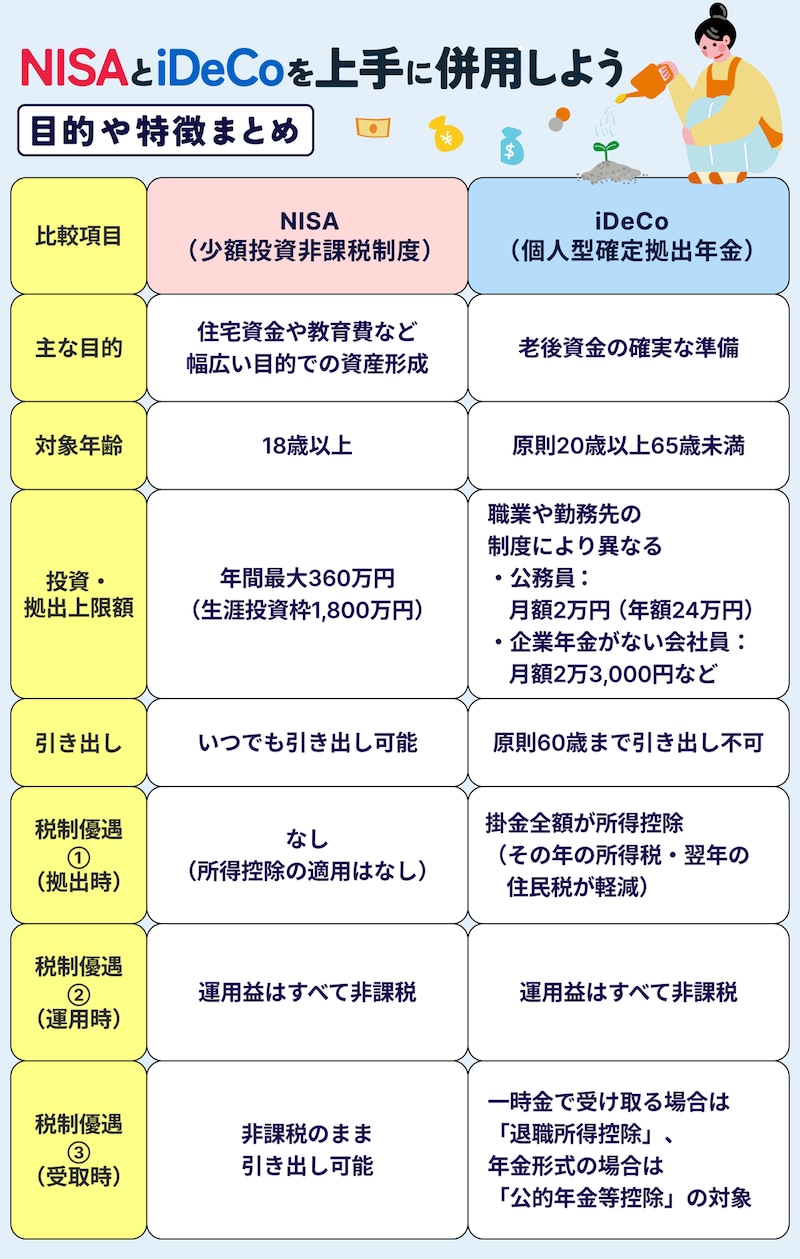

また、近年利用者が増えているNISA(少額投資非課税制度)とiDeCoは併用できます。

制度を組み合わせると、税制優遇のメリットをより大きく活かせます。ただし、使い分けにあたっては以下のポイントを意識してみてください。

まずは流動性の高いNISAを優先する

若年層を中心に、結婚や出産、住宅購入など、近い将来にまとまった資金が必要になるライフイベントは数多くあります。そのため、いつでも引き出せる柔軟なNISAを優先し、生活資金や中期的な資金を確保しておくのがおすすめです。

確実な老後資金づくりと節税を狙うならiDeCo

「将来の老後資金を今のうちから確実に作っておきたい」「所得税や住民税の負担を少しでも軽くしたい」という方には、掛金が全額所得控除になるiDeCoが有効です。60歳まで引き出せない仕組みは、逆に言えば「計画的な老後資金の準備手段」として機能します。

まずは、万が一のための予備資金(生活費の3~6カ月分など)を手元に確保した上で、家計の余裕資金の範囲内で無理なく制度を活用していくことが大切です。