2026〜2027年は、金への資金流入が本格化する余地が大きい

3.金の「現物需要」が高まっている

欧米における金融資産としての金需要は、リスクオン・オフの局面やFRBの政策転換に伴い変動することがありますが、金は究極的には「現物」のコモディティ資産であり、中国の個人投資家や各国中央銀行など、世界的に多様な主体からのニーズがあるため、価格の下支え要因となり得ます。

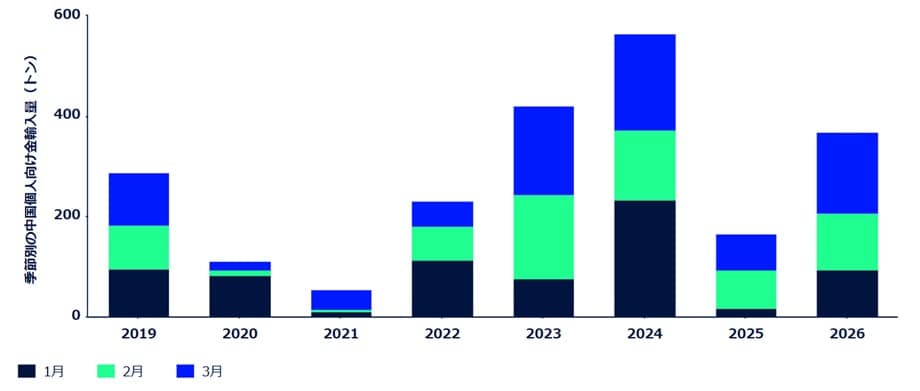

2026年第1四半期(イラン紛争の発生した最初の月を含む)の金地金・金貨の需要は、前年同期比42%増の474トンとなり、これは四半期の記録としては過去2番目の高水準となりました※7。

中国の個人消費も堅調で、2026年第1四半期の非金融目的の輸入量は月平均123.1トンとなり、2025年第1四半期の月平均55.5トンから増加、しかもスポット価格はこの間70~80%上昇しています※8。

公的部門の購入量も2026年第1四半期は244トンと、2025年第1四半期比で3%増加しました。これは、トルコ、ロシア、その他の中央銀行による一部売却を相殺するものでした※9。

金に強気な投資家にとって、金の現物投資需要が堅調であることは望ましい状況です。なぜなら、金の場合、宝飾品消費に比べて価格弾力性が低い傾向にあるためです。第二次トランプ政権の政策により地政学的分断が強まる可能性があるなか、金は「中立的な」価値の保存手段として恩恵を受けることになりそうです。

[図表3]中国は、イラン情勢や石油ショックにもかかわらず、3月に非金融目的の金輸入を拡大★3

[図表3]中国は、イラン情勢や石油ショックにもかかわらず、3月に非金融目的の金輸入を拡大★3

4.金は“買われ過ぎ”になることはあっても、“保有し過ぎ”になることはない

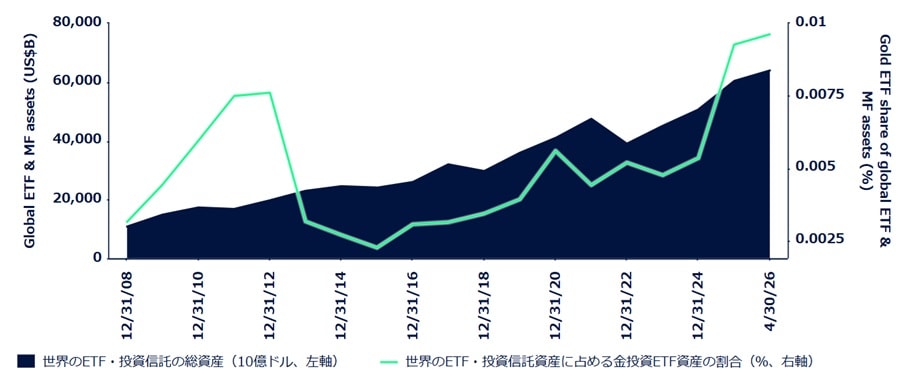

2023年から2026年にかけて金価格が約150%の歴史的な上昇をみせたにもかかわらず、4月末時点での世界の金ファンドの保有高が世界の投資信託およびETF資産に占める割合は未だ1%にとどまっており※10、これはほとんどのポートフォリオに適切な戦略的目標配分だと当社が考える3~10%の水準を大きく下回っています。

したがって、2026年から2027年にかけて金への資産配分が拡大する余地は十分あると当社はみています。

金は歴史的に伝統的な資産との相関性が低く、また銀やビットコインといった他の代替法定通貨と比較して価格も安定しているため、投資家は戦略的に金保有の追加を検討する可能性があります※11。また、デュレーションや世界経済の成長に対するヘッジとして、金への戦略的配分が増加する可能性もあります。

[図表4]世界の投資信託およびETF資産に占めるグローバルなゴールド・ファンドへの投資割合★4

金が「貨幣化されていない財政圧力」の有効なヘッジに

足元の政策環境は、バランスシートの正常化と高まる財政出動圧力との間で緊張が強まっていることを反映しています。公的債務総額が増加し続けるなかでFRBがバランスシートを縮小しているため、民間投資家が中央銀行の代わりに米国債発行額の大半を吸収せざるを得なくなっています。

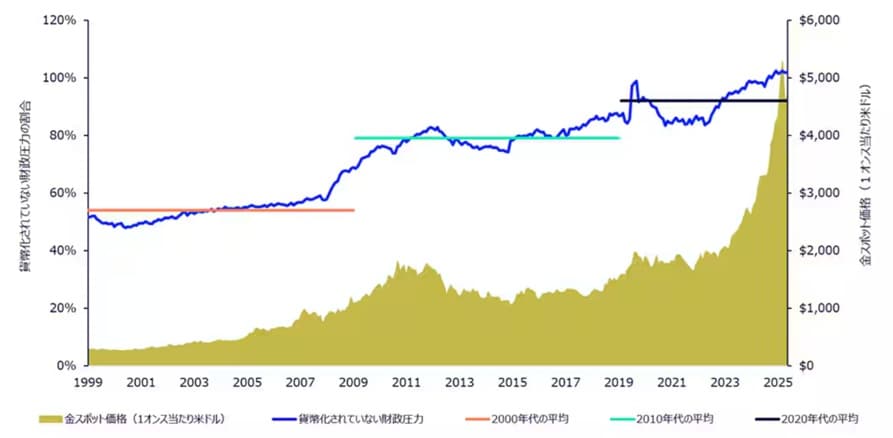

当社は、この拡大するギャップを「貨幣化されていない財政圧力」と定義しています。これは、公的債務総額からFRBの資産を差し引いたもので、それぞれはGDP比で表すことができます※12。

この数値は、GDP比約50%であった2000年代初頭から、現在では100%を超え、市場金利で資金調達しなければならない政府債務の額が増大していることを浮き彫りにしています(図表5)。同時に、GDPに占める連邦政府の純利払い費の割合は、ここ数十年で最高水準に達しており、財政見通しにおける金利水準の影響度が増大しています※13。

[図表5]今後の金融緩和への期待から金価格が上昇★5

[図表5]今後の金融緩和への期待から金価格が上昇★5

こうした趨勢は、次期FRB議長に就任するケビン・ウォーシュ氏のタカ派的姿勢のため、さらに強化される恐れがあります。引き締め的な金利政策と継続的なバランスシート縮小という政策ミックスは、民間による吸収を必要とする米国債の発行額を増大させることになります。

名目成長率が堅調に推移し、米国債に対する投資家の需要が継続されれば、この状況は持続可能ですが、巨額の財政赤字が長期化した場合、資本を呼び込むためにより高い利回りが必要となり、借入コストがさらに増大する可能性があります。債務と利払い負担が増大するにつれ、バランスシートの縮小を長期にわたり維持することはますます困難になるでしょう※14。

当社は、近年の金価格の上昇は市場がこの動向を反映しているものとみています。すなわち、量的引き締めは景気循環的な要因として、財政拡大は構造的な要因として価格に織り込まれているのです。

こうした要因は米ドル相場にも波及します。長引く財政赤字と債務返済コストの上昇は、長期的に通貨への信頼を損なう恐れがあります。特に、市場が今後、金融政策がより緩和的な方向へ転換することを織り込み始めた場合にはなおさらです。再びドル安局面となった場合には、2025年と同じように、金相場にとって大きな追い風となる可能性があります※15。

こうした状況を踏まえると、金は戦略的なポートフォリオ配分として検討するに値します。歴史的にみて、金は財政圧力が強まり、金利負担が増大し、金融政策の先行きが不透明となる局面において、良好なパフォーマンスを示してきました※16。

当社の見解では、金は戦略的な分散投資手段となり得るほか、債務水準の上昇、金利負担の増大、そして金融政策の引き締め傾向といった複合的な要因がある場合、潜在的なヘッジ手段となり得ます。

極めて短期的な視点でみると、金相場にとっての主なリスクは、持続的なインフレに対峙するFRBのよりタカ派的な対応ということになります。特に、堅調な成長により実質利回りが長期にわたり高水準で推移し続ける場合はなおさらです。

しかし、2027年にかけてインフレ圧力が高止まりする一方で労働市場が軟化するというスタグフレーションの事態になれば、金相場にとっては好ましい状況となるとみられます。

そのようなシナリオでは、インフレ率が目標を上回ったままでも、FRBは金融緩和を求める圧力にさらされることでしょう。総じて、成長鈍化、インフレの持続、そして最終的には金融緩和という組み合わせは、金相場にとって追い風となる可能性が高いと考えられます。