中央銀行が金を買い続けるワケ

中央銀行は継続的に金地金を買い越しており、2026年第1四半期には、トルコやロシアからの売却が一時的にあったにもかかわらず、需要は加速しました。

こうした売却は、公的部門のトレンドを弱めるどころか、むしろ地政学的緊張や流動性がひっ迫する局面で活用できる準備資産として、金の戦略的役割を裏付けるものといえます。

当社の見解では、こうした準備資産としての有用性は、時間の経過とともに公的部門の需要に対して徐々に強気材料となり続けます。当社は、中央銀行による買い増しは2026年も続くと予想しており、これにより世界金融危機以降17年連続のネット買い越しとなって、金に持続的な下支えをもたらすと考えています※17。

前四半期には一部売却がみられたものの、2026年第1四半期の中央銀行による金の純購入量は約244トンに達し、金の総需要額は過去最高(1,930億ドル)を記録しました※18。

公的部門による純購入量は以下のとおりです。

・前四半期(208トン)対比17%の増加

・過去5年間の四半期平均(約226トン)を8%上回る

・前年同期(237トン)比3%の増加※19

特に新興国の買いが金需要を押し上げる

新興国の中央銀行は、引き続き公的部門の需要をけん引しています。たとえば、

・ポーランド:ポーランド国立銀行は2025年1年間および2026年の年初来における最大の金購入者であり、2026年第1四半期には31トン購入し、総準備高を582トンに引き上げました。アダム・グラピンスキ総裁は、一部の金売却はあり得るとしていますが、中央銀行は引き続き700トンという目標を掲げています※20。

・ウズベキスタン:ウズベキスタン中央銀行は、2026年第1四半期に35トン買い増し、金保有量を416トンに増やしました。これは総保有量の87%を占めます※21。

・中国:中国人民銀行は、2026年4月には8トン追加し、これで金準備高の増加は18ヵ月連続となりました。現在の金準備高は2,322トンに達しており、これは中国の外貨準備高の約9%を占めています※22。

ただし、トルコとロシアは“危機対応”を背景に売却

各国は足元でエネルギー価格ショックの影響を受けており、地政学的不確実性が高まるなか、流動性を確保する手段として金を戦略的備蓄と位置付けて活用しています。2026年第1四半期には115トンというまとまった量の金の売却があり、特にトルコとロシアからの流出が顕著でした※23。

トルコは、過去10年間、世界で最も積極的に金地金を買い入れてきた国の一つですが、2026年には最大の金売却国となり、戦争に伴う市場の変動、エネルギー輸入コストの急騰、そして広範な資金調達圧力のなかで、同国通貨リラを防衛し流動性需要を満たすため、戦術的に100億ドル相当(約70トン)の金を売却・スワップしました※24。

こうした政策対応は金に限定されたものではなく、トルコが保有する米国債も3月には157億2,000万ドルから17億8,000万ドルと約89%も減少しました※25。

ロシアもまた金準備を経済的負担の補填に利用しており、ウクライナとの戦争が4年目に突入するなか、軍事費の増加に伴い拡大する財政赤字の穴埋め、エネルギーコスト上昇への対応、および自国通貨の支えとするため、約22トンの金を売却しました※26。

金は「世界の安全資産」として機能している

当社の見解では、こうした動きは、金の価値が準備資産を管理する者にとって単なる価格上昇からの恩恵だけでなく、バランスシートの健全化や資金調達ニーズの支援、および地政学的に分断が進む世界における対外的な政策リスクからの防御手段として機能する、流動性の高い準備資産としての側面もあることを示しています。

「ドル離れ・金シフト」進む

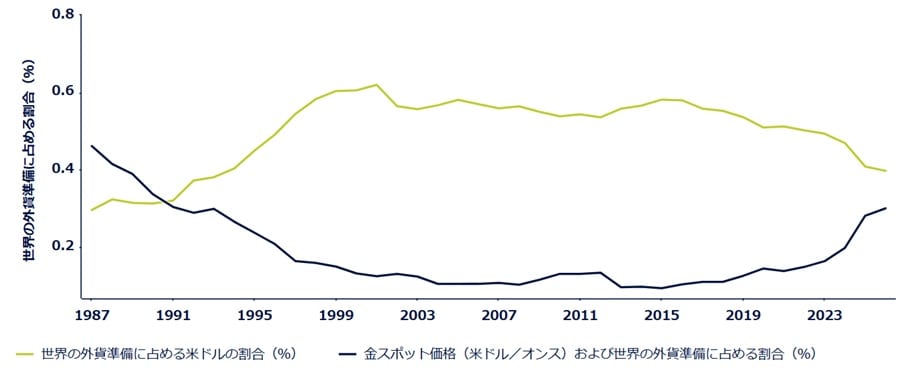

米国の覇権の台頭と歩調を合わせて世界の準備資産ポートフォリオにおける米ドルの割合は拡大し、2000年代初頭には約62%でピークに達しました※27。

それ以来、金は着実にドルから市場シェアを奪い、準備資産としての格差を約10ポイントまで縮め、ドルのシェアが約40%(1993年以来の最低水準)に低下した一方、金のシェアは約30% (1991年以来の最高水準)まで上昇しました※28。

経済制裁政策の拡大(例:ロシア、イラン、ベネズエラ)も、ドルシステムに代わる代替準備資産としての金の魅力を高めており、これは今後も続くとみられる長期的な追い風です。

潜在的な需要へのインパクトを評価するため、当社は、中央銀行による最新の報告データに基づき、総準備高に占める金保有高がそれぞれ20%、30%、40%に上昇するシナリオをモデル化しました。

新規の金購入が金保有高と総準備資産の双方を増加させるという「追加的準備資産」の仮定の下では、これらのシナリオは、追加で1.05兆ドルから4.35兆ドル相当の金購入の可能性を示唆しており、量にしておよそ7,008トンから28,984トンに相当します※29。

このシナリオレンジは、正確な予測というよりも、金保有比率が低い準備資産保有者に依然として潜在需要があること、そして金保有比率の引き上げに向けて継続的に収斂することが、高い金価格の構図を支える理由を明らかにするものです。

[図表6]世界の準備資産の構成:米ドルがシェアを失う一方で、金がシェアを拡大★6

[図表6]世界の準備資産の構成:米ドルがシェアを失う一方で、金がシェアを拡大★6

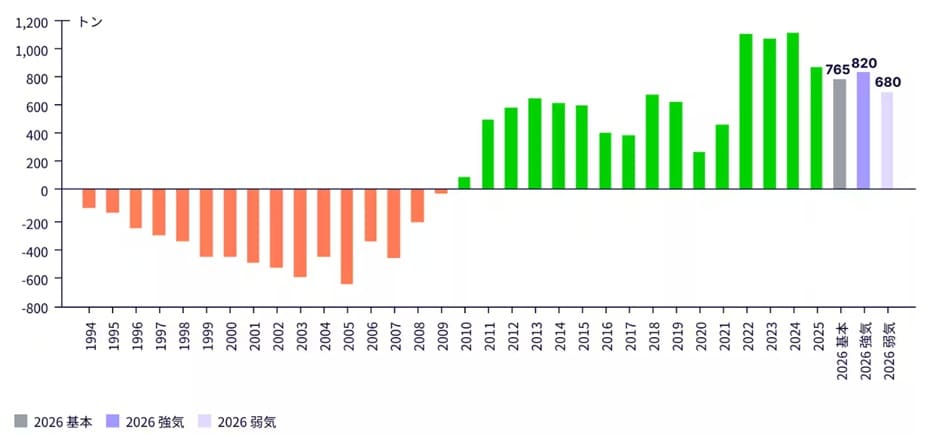

2026年の中央銀行の需要を推計するため、2026年第1四半期までに報告された244トンをベースにしたうえで、残りの四半期の過去の需要パターンを援用して第2四半期から第4四半期までの需要を予測しました。このモデルによると、2026年の予想需要は約680トンから約820トンのレンジで、基本シナリオの推計値は765トン近辺となります※30。

これは、公的部門の金需要は歴史的な水準と比べれば高い水準を維持するものの、2022年から2024年にかけて見られた記録的な買い入れペースからはやや鈍化することを示唆しています。

[図表7]1994年以降の中央銀行による純購入額(2026年は予測値)★7

[図表7]1994年以降の中央銀行による純購入額(2026年は予測値)★7