2024年からの新NISAが話題を呼び、多くの方が知るところとなりました。

A子さんは給与からコツコツとタンス預金をしていましたが、NISAは利益が非課税になると聞き、タンス預金100万円を投資にまわしたいとのことです。50歳からNISAを始めても遅くないでしょうか?(生活防衛資金としての現預金は別にあり、タンス預金の100万円は全額投資に使える前提とします)

NISA制度をおさらい

NISAは少額資産非課税制度、運用による利益が非課税になる制度です。通常は20.315%(復興特別税含む)かけられますが、NISA口座で買った商品による利益には課税されません。日本に住む18歳以上の方が利用できます。

2024年1月から、新しいNISA制度がスタートしました。

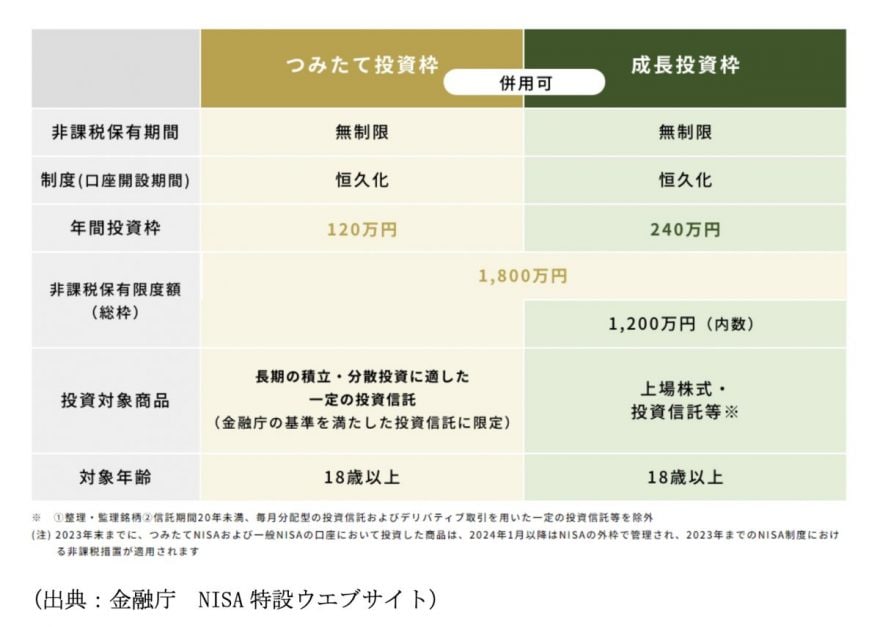

これまでも、2014年からのNISA(年間投資枠120万円・非課税期間5年間)、2016年からのジュニアNISA(年間投資枠80万円、非課税期間5年間)、2018年よりつみたてNISA(年間投資枠40万円、非課税期間20年)がありましたが、一般NISAは120万円まで投資ができても非課税期間が5年間しかない、つみたてNISAは非課税期間が20年間あっても20万円までしか投資ができない。

しかも、NISAか、つみたてNISAのどちらかしか選べない、制度が継続されるかどうかの補償がない、という使いにくい制度でした。

それが、新しいNISA制度では、制度は恒久化され、非課税期間が成長投資枠(一般NISA)のと積立投資枠(つみたてNISA)の両方でき、年間投資枠が360万円(成長投資枠だけなら240万円)と拡大され、非課税期間も無期限という、大変使い勝手がよい制度に生まれ変わりました。

非課税保有限度額は1800万円(成長投資枠のみでは1200万円)までで、上限に達したらNISA口座で購入はできませんが、売却したらその簿価(取得金額)の分だけ、非課税投資枠が復活し、翌年から使えます。

図表1

ただし、旧(2024年3月までの)NISA口座の商品は、非課税期間が終了後に課税口座へ払い出されます。2024年からのNISAとは別の制度のため、2024年4月からのNISAに移管はされません(ジュニアNISAは継続管理勘定に移管されて18歳になるまで非課税で運用されます)。

また、NISA口座で買ったときに年間投資枠が減ります。そして、NISA口座は1人1口座しか持てない(証券会社の変更は年単位でできる)こと、NISA口座で購入した株式の配当金を非課税で受け取るには、株式数比例配分方式(証券口座で受け取る)を選択する必要があることも、これまでのNISA制度と同じです。

使い勝手は良くなっても、投資である

使い勝手が良くなったと聞くと、メリットばかりのような気がしますが、NISA制度は、運用利益に課税されない制度です。あくまでも投資であることを忘れないでください。利益が出た場合に課税されないのは、利益が大きいほどお得です。しかし、絶対にもうかる投資はありません。

利益が出るどころか、損失が出る場合もあります。長期的に上昇する場合でも、ずっと右肩上がりの直線で上がることはありません。短期間では下落することもあります。

一般口座や特定口座で損失が出た場合、その損失を利用することがあります。確定申告が必要ですが、他に所有する証券会社との取引も含めて損益通算ができ、それでもマイナスが残ったら、翌年から3年にわたって損失を繰り越すことができます。

しかし、利益をないものとするNISA口座は、損失が出てもないものとします。NISA口座での損失はないものとされてしまうので、いくらNISA口座で損を出した場合でも、損益通算や損失を繰り越すことはできません。

配信: ファイナンシャルフィールド