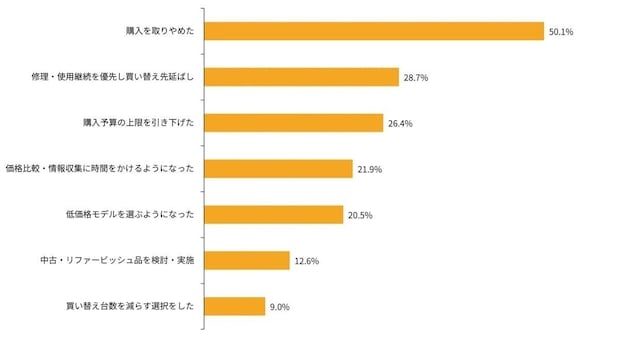

最も多かったのは「購入の見送り」

変化があった557名における具体的な行動変化の内容(複数回答)の上位は以下の通りです。

1位:購入を取りやめた(当面は見合わせることにした)50.1%

2位:故障・不具合が起きても修理・使用継続を優先し、買い替えを先延ばしにした 28.7%

3位:購入予算の上限を引き下げた 26.4%

4位:価格比較・情報収集に以前より多くの時間をかけるようになった 21.9%

5位:機能・スペックを下げてでも低価格モデルを選ぶようになった 20.5%

変化があった層の約2人に1人が明確な「購入キャンセル」を経験しています。

食品・日用品と白物家電を比較すると

2つのカテゴリを比較すると、変化の内容と性質が明確に異なることがわかります。

食品・日用品では78.3%が購買行動の変化があったと回答しており、購入量の削減・PBへの切り替え・チャネル変更など複数の変化が同時に見られました。毎回の購買に関わる項目であるため、変化が積み重なりやすい点が特徴です。

白物家電では、検討機会があった層のうち63.9%が変化を経験したと回答し、その中心は「購入取りやめ」(50.1%)でした。

食品・日用品では「買い方を変える」という変化が多く見られた一方、白物家電では「買うこと自体を見直す」という変化が中心になっている点が異なります。

どちらも物価高の影響を受けていますが、リスクの性質が異なります。自社カテゴリがどちらのパターンに近いかを把握することが、施策を検討する際の一つの参考になりえます。

今後の消費意向——節約は「続く」が多数派

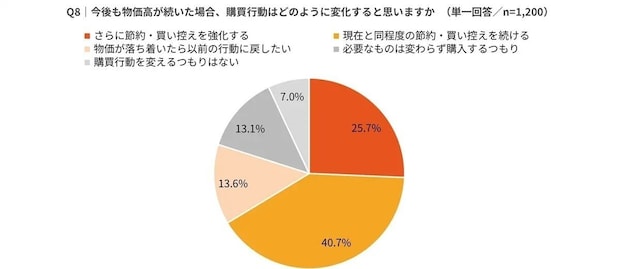

「今後も物価高が続いた場合、あなたの購買行動はどのように変化すると思いますか」という設問では、「現在と同程度の節約・買い控えを続ける」が40.7%で最多、「現在よりもさらに節約・買い控えを強化する」が25.7%でした。

この2つを合算すると66.4%と、3人に2人以上が今後も節約・買い控えを継続または強化する意向を持っていることがわかります。

「物価が落ち着いたら以前の購買行動に戻したい」は13.6%、「物価にかかわらず必要なものは変わらず購入するつもり」は13.1%にとどまりました。

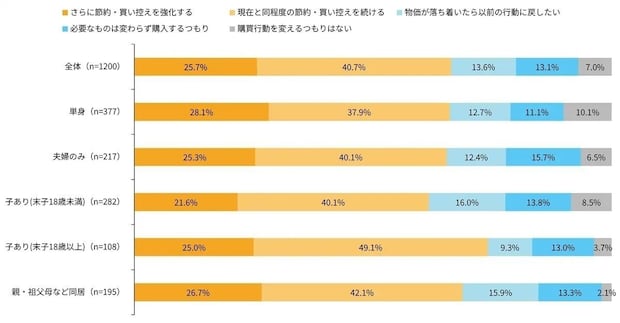

家族構成別に見ると、子どもあり(末子18歳以上)世帯(74.1%)で節約継続・強化合算が最も高く、支出が多い世帯ほど今後も節約を維持する意向が強い傾向が見られます。

単身(66.0%)や夫婦のみ(65.4%)でも3人に2人が節約継続・強化を選んでいます。

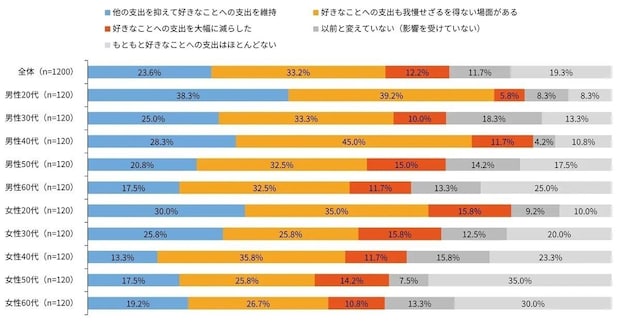

趣味・推し活への支出——約半数が影響を受け、2割超は「好きなことは守る」

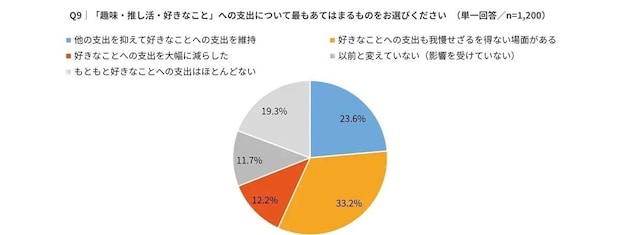

「物価が上がっているなか、あなたの『趣味・推し活・好きなこと』への支出について最もあてはまるものをお選びください」(※趣味・推し活とは、スポーツ・音楽・アニメ・アイドル・ゲーム・旅行・グルメなど、自分が好きで楽しむ活動全般を指します)という設問では、以下の結果が得られました。

1位:物価高の影響を受け、好きなことへの支出も我慢せざるを得ない場面がある 33.2%

2位:他の支出を抑えることで(食費・日用品などを節約し)好きなことへの支出は維持している 23.6%

3位:もともと好きなことへの支出はほとんどない 19.3%

4位:物価高の影響を受け、好きなことへの支出を大幅に減らした 12.2%

5位:以前と変えていない(物価高の影響を受けていない)11.7%

「我慢せざるを得ない」と「大幅に減らした」を合算すると45.4%と、約半数が趣味・推し活への支出にも物価高の影響を受けていることが確認されました。

性年代別では、男性40代(56.7%)と女性20代(50.8%)で我慢・大幅減合算が特に高い傾向が見られます。

一方「他の支出を抑えながら好きなことへの支出を維持している」は男性20代(38.3%)で最も高く、趣味・推し活を優先するために食費・日用品を削るという行動が若年男性で顕著です。

消費者の支出の優先順位や価値観は一様ではなく、ターゲット層の属性によって傾向が異なる可能性があります。

まとめ

今回の調査では、以下の点が確認されました。

1.約95%が物価上昇を実感しており、食費・日用品費で体感が特に高い

2.食品・日用品では約8割が購買行動を変化させ、量の削減・PBへの切り替え・チャネルシフトが同時進行している

3.白物家電では検討機会があった層の約6割が変化を経験し、購入取りやめが変化の中心

4.今後も3人に2人以上が節約継続・強化の意向を持っており、今回見られた購買行動の変化が今後も続く可能性がある

5.趣味・推し活への支出でも約半数が影響を受ける一方、他の支出を抑えて好きなことを守る消費者も2割超存在する

物価高による影響は商品カテゴリや消費者の属性によって異なることが、今回の調査から確認できました。

調査概要

調査手法:インターネットリサーチ

調査対象:20代〜60代の男性600名・女性600名(各性年代約120名の均等回収)

調査期間:2026年6月19日〜6月21日

有効回答数:1,200サンプル

※調査結果は、小数点第二位で四捨五入しており構成比の合計が100%にならない場合があります。

マーケティングアプリケーションズ

https://mkt-apps.com/

(マイナビ子育て編集部)