第2章:Revolut「共同アカウント」が変えた、夫婦の距離感

Revolutの「共同アカウント」は、家計管理を劇的に変える可能性を秘めています。特筆すべきは、従来の「家族カード」とは根本的に異なる設計思想です。

家族カードとの思想の違い、「二人が主役」の家計管理

一般的な家族カードは、本会員の口座に紐づき、生計を同一にする家族が利用できるのが特徴です。一方、Revolutの共同アカウントは、「一つの共有ポケットに対し、二人が完全に対等な権利を持つ」という、新しい思想で設計されています。

「経済的にはつながっているが、一人の人間として自立して決済する」。この絶妙な距離感が、共働き夫婦である僕たちの価値観にフィットします。

図:「従来の家族カード」との比較(※1)

※1 この比較は、あくまで一般的な特徴を説明したものであり、特定の金融機関や商品を評価するものではありません。「家族カード」には、ポイントが合算できるなど、それぞれに優れた利点があります。

カードの「色分け」で操作ミスを防ぐ

写真提供:Revolut

ここで僕が実践している使い分け術をご紹介します。支出の管理において、「これは食費用」「これは趣味用」のように目的別にカードを使い分けるのが効果的です。

Revolutの共同アカウントでは、この「使い分け」をバーチャルカードの色で簡単に行えます。バーチャルカードは、無料のスタンダードプランでも全11種類のカラーバリエーションから選べるため、「食費用はピンク、趣味用はグリーン」といったように、直感的に識別できるのが大きな魅力です。

なお、手元に持って使えるリアルカードの色は、スタンダードプランの場合は1種類です。

スマホ完結。共同アカウント開設はわずか数ステップ

写真:パートナー(Revolut個人アカウント利用者)を招待し、相手が承認すれば、もう完了(※2)。あまりのスムーズさに、妻と「え、もう終わったの?」と顔を見合わせました。

※2 共同アカウントのバーチャルカードならその場ですぐにスマートフォンのウォレットに追加できます。共同アカウントのリアルカードが必要な場合は、画面の「共同アカウントカードを注文する」から申し込みます。

第3章:なぜ「みんなの銀行」をメインバンクにするのか?

「Revolut共同アカウントが便利なら、すべての支払いを一本化すればいいのでは?」という疑問を持つかもしれません。しかし、銀行員の視点では「みんなの銀行をお金の拠点(メインバンク)に据え、Revolutを共有の財布にする」ことには、明確な理由があります。

理由1:お金を「守り・育てる」インフラとしての信頼

ここで、Revolutと銀行のサービス上の違いを理解しておくことが非常に重要です。Revolutは、便利な決済機能を提供する「資金移動業者」です。法律上、お金を安全に決済するために一時的に預かる役割を担いますが、資産を長期間預けておくことができません(※3)。

※3 銀行に対する預金保険法は、資金移動サービスには適用されません。代わりに、資金決済法では、お客さまを保護するための履行保証金制度が設けられており、Revolutではこの目的を達成するために、日証金信託銀行株式会社との履行保証金信託契約を締結しています。https://help.revolut.com/ja-JP/help/security-logging-in/how-does-revolut-keep-my-money-safe/

だからこそ、二人で出しあう家計の決済はRevolut、そして給与の受け取りや大切な貯蓄といった、資産を「守り・育てる」場所は、預金保険の対象であるみんなの銀行に、という役割分担が私たちにとっての安心材料でした。

・プレミアム会員なら金利0.8%(※4)の恩恵:

みんなの銀行のプレミアム会員(月額600円)であれば、生活資金や積立金は、使う直前までみんなの銀行の『Box(貯蓄預金)』に年率0.8%(※4)で預けておけます。

・使う分だけ移動する:

お金はただ持つだけでなく、賢く増やす。これが僕たち夫婦の鉄則です。

※4 みんなの銀行 貯蓄預金に適用。金利は税引前・年利率。プレミアム会員(月額600円)限定の特典です。金利は変動金利であり、今後予告なく変更する場合があります(2026年5月現在)。https://www.minna-no-ginko.com/rates-and-fees/

理由2:個人の自由(プライバシー)を守る「境界線」

二人で家計を共有しても、24時間すべてをさらけ出す必要はありません。自分だけの趣味の買い物まですべて共有されると、お互いに息が詰まってしまいます。この「境界線」があるからこそ、僕たち夫婦はストレスなく、自由で自立した関係を保てています。

・個人の支出:

みんなの銀行のデビットカードで(自分だけの世界)

・二人の共有支出:

Revolutの共同アカウントで(透明な世界)

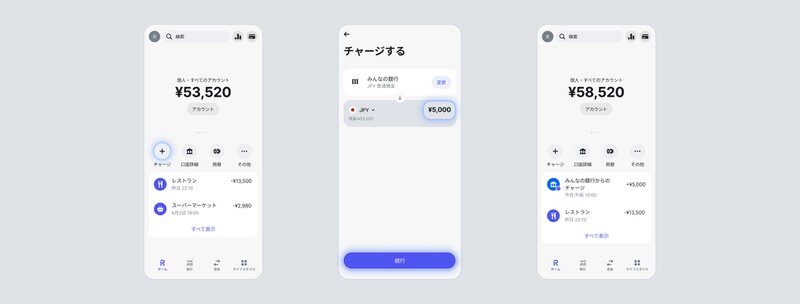

理由3:手数料0円・一瞬で完了する「クイック銀行チャージ」

写真:決めた予算を、みんなの銀行からRevolutへ。アプリを数回タップするだけ。この「えいっ」と送る感覚が、なんだか気持ちいいんです。

この使い分けを支えるのが、両サービスをつなぐ口座直結型の決済「クイック銀行チャージ(A2A決済)」です。クレジットカードからのチャージにはない大きなメリットがあります。

・手数料はいつでも「0円」:

銀行口座からのチャージなら、回数を気にせずいつでも無料です。

・利便性はまさに「テレポート」:

アプリ内の操作一つで、みんなの銀行からRevolutへ一瞬で資金が移動します。残高不足でレジで焦ることはもうありません。

「お金の拠点(みんなの銀行)」で金利を受け取りながら守り、必要な分だけ「共有の財布(Revolut)」へテレポートさせる。このシームレスな連携こそが、家計の機動力と安全性を最大化させる最適解です。

写真:Revolut×みんなの銀行口座連携による「クイック銀行チャージ」フロー。提供:Revolut