7.リフォームローンの審査~借り入れまでの流れ

リフォームローンの審査には、「仮審査」と「本審査」の2段階あります。

7-1.仮審査

インターネット手続きの場合は、各金融機関のホームページから仮審査のフォームに必要情報を入力し送信します。インターネット手続き以外の場合は、店頭や電話で仮審査申し込みをします。

この段階では、リフォーム業者や正確なリフォーム金額は決まっていなくても大丈夫です。

審査結果は即日~3日ほど出ることが多いです。

7-2.本審査

本審査では、以下のような必要書類を提出すれば申し込み完了です。

本人確認書類

見積書

戸籍謄本(物件の所有者とローン申込者が異なる場合)

源泉徴収票など年収が確認できるもの など

本審査の結果は3日~2週間ほどかかる場合が多いです。

■仮審査に通っても、本審査で落ちることがある仮審査はあくまで簡易な審査で、通過しても本審査で否決されることがあります。

主な原因は、仮審査では自己申告だった内容が本審査で公的書類と照合されて食い違う、仮審査の後に転職や新たな借り入れをした、健康状態の告知に問題があった、などです。

そのため、仮審査が通った後は、転職や車のローン・カードの新規契約など、審査結果に影響する行動は避けるのが無難です。

また、仮審査の通過は契約の確定ではないため、融資が実行される前に工事の契約を急がないよう注意しましょう。

7-3.契約・融資実行

本審査に通ると契約し、融資実行となります。

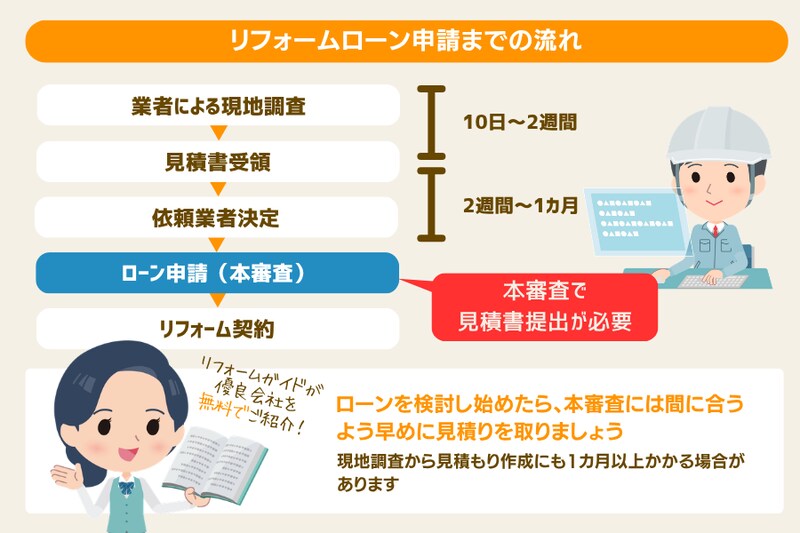

8.思い立ったらまずリフォーム業者による現地調査を依頼しよう!

リフォームローンの申込では、仮審査でおおよその金額の入力が必要になり、本審査では正式な見積書の提出が必須です。

下記の図の通り、見積書の確定には1ヶ月以上かかることもあるため、ローンを検討し始めたら、早めにリフォーム会社へ相談・見積り依頼をしておくのがスムーズです。

金額の見当がつかない場合は、まず概算の見積りを取り、その金額をもとに仮審査を申し込むとよいでしょう。仮審査の通過後は、本審査に向けて正式な見積書を固めていきます。

お忙しい方や見積りをすぐにほしい方は、リフォームガイドのご利用を検討してみてください。お問合せいただいた後、数日であなたにあったリフォーム会社を厳選し、現地調査の日程のお手配までいたします。

9.まとめ

リフォームローンの金利相場や住宅ローンとの違い、自分に合ったローンの選び方について解説しました。

2024年のマイナス金利解除以降、金利は上昇局面が続いています。こうした局面では、目先の金利の低さだけでなく、次のような視点が以前にも増して大切になります。

- 借入額に合ったタイプを選ぶ

- 小規模なら無担保のリフォームローン、大規模なら住宅ローンなど、借入額と初期費用を含めた総額で比較する

- 金利が上がったときの返済額を想定しておく

- リフォームローンの変動金利は、住宅ローンのような返済額の急増を抑える仕組み(5年・125%ルール)が働かない商品も多いため、変動を選ぶなら上昇リスクを踏まえておく

- 補助金・減税で借入額そのものを抑える

- 借りる前に使える制度を確認し、借入額を減らせれば、金利が上がっても返済負担を軽くできる

リフォームローンを組むような大型のリフォームでは、資金計画とあわせて段取りも重要です。

みなさまが納得のいくリフォームを実現できるよう、ローンや段取りのご相談についても、が誠心誠意ご協力させていただきます。

。