若いうちから50代までかけてコツコツとためた700万円の貯金。これだけあれば老後は安泰といえるのでしょうか。また、老後破産を防ぐためにはどのようなことに気を付けておくべきなのでしょうか。

老後に不安を抱える50代の方や、「1000万円は難しいけど700万円くらいならなんとかなりそう」と老後に備えてお金をためておこうと考える方に向けて、解説していきます。

50代で貯金700万円では不安が残る

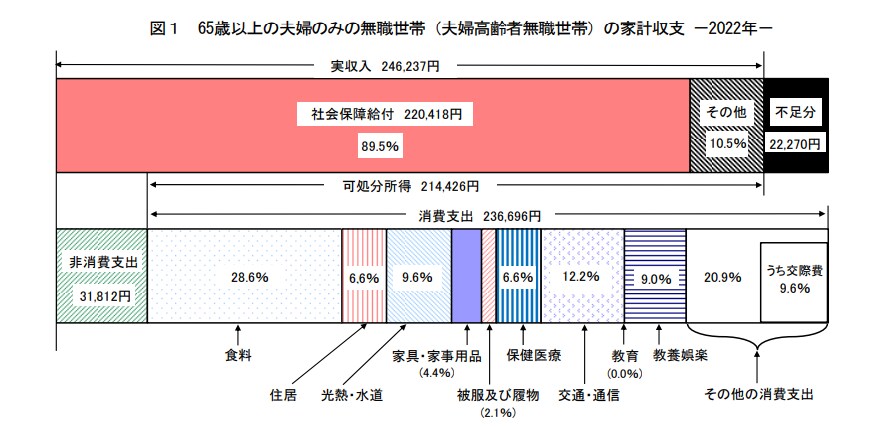

50代で700万円の貯金があったとしても、それだけで老後は安泰とはいいきれないでしょう。総務省の家計調査によれば、65歳以上の夫婦のみの無職世帯の平均的な支出は、月額26万8508円です。

それに対して平均的な社会保障給付(年金など)は22万418円です。つまり、年金収入だけでは毎月5万円程度、年間60万円程度不足することになります。

図表1

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

仮に、老後は年金と貯金だけで生活していこうと思っても、700万円という金額では、12年と持たずに貯金が底を尽きてしまいます。

また、高齢の単身者においては、月々の支出が15万5495円となっています。対して年金などの社会保障給付は12万1496円となっており、毎月3万4000円程度不足しています。年間では、41万円ほど不足することになります。

図表2

出典:総務省 家計調査報告(家計収支編)2022年(令和4年)平均結果の概要

現在は人生100年時代といわれることもあり、90歳近くまで生きることも珍しくはありません。厚生労働省の「令和3年簡易生命表の概況」の数値をもとに65歳から90歳まで、平均より少々長く生きると仮定し、老後安泰といえるだけの貯金額を用意するなら、1000万円から1500万円は必要でしょう。

実際には個別の事情によって、700万円の貯金でも安泰といえる方もいるかもしれません。しかし、統計をもとに確認する限り、一般的には700万円の貯金で安泰とはいえないことが分かります。

老後破産を防ぐためには?

老後破産は、支出を年金収入に見合ったものとすること、そして十分な老後資金の形成、という2点で防ぐことができます。老後は年金収入だけで生活するとなると、基本的に収入は現在より落ちることになります。

そのため、老後は今よりも支出を抑えた生活にする必要があります。先の統計を参考にするのであれば、夫婦で毎月27万円以内、単身者なら16万円以内に月の支出を抑えることが必要でしょう。

加えて、老後は家のリフォームや医療費の増加など、若いころにはなかったような支出が生じることもあります。また、年金収入では不足する生活費を補てんするための貯金も必要です。

それを踏まえ、老後破産を防ぐためには、現役時代からの十分な貯蓄などの資産形成、そして老後はできるだけ支出を抑えた生活を送ることが必要になってくるでしょう。

配信: ファイナンシャルフィールド